今年度は寒暖差が激しいですね。お身体にお気をつけくださいね。

いつも事務所ニュースをお読みいただきありがとうございます。

インボイス制度が導入され2ヵ月が過ぎましたが、国税庁には納税者から多くの質問が寄せられており、多く寄せられる質問について公表されましたので、その内容について解説します。

また、「5分で学べる税務知識」では、「130万円の壁と事業主の証明」を解説します。

「コーヒブレイク」では「12月必見!!「ふるさと納税」の制度」について解説します。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。

頑張ろうぜぃ〜(税) ♪

知って得しま専科! 「国税庁 インボイスの「多く寄せられるご質問」公表」

インボイス制度が開始し、2ヵ月が過ぎようとしておりますが、納税者より多くの質問が国税庁に寄せられております。

そこで、国税庁は11月13日、インボイス制度の「多く寄せられるご質問」等を公表しました。

公表された質問をご紹介致します。

★手書き領収書(簡易インボイス)の記載例盛り込む

屋号が記載されたレシートの交付を受けたが、同サイトでレシートのインボイス登録番号を基に検索しても表示されるのは事業者の氏名又は名称のみで、屋号が表示されないことがある。

この場合でも、登録番号の有効性が確認できれば、有効なインボイスとして仕入税額控除が認められる旨が記載された。

【参考】適格請求書発行事業者公表サイトの検索結果とレシート表記が異なる場合

また、「入湯税」など消費税の課税対象外の取引につきインボイスや簡易インボイスの交付義務はないが、課税対象外の取引も簡易インボイスに記載可能として、課税対象外の取引がある場合を含め、手書きの簡易インボイス2つの記載例を掲載している。

★免税事業者が負担した消費税相当額の取引価格上乗せは問題とならず

免税事業者の取引に関する対応も示された。免税事業者はインボイスを交付できないが、これまでどおりインボイスに該当しない請求書等を交付することは可能だ。ただし、インボイスと誤認されるおそれのある表示をした書類の交付は禁止されており、罰則の対象となる。「登録番号と類似した英数字」や「自身のものではない登録番号を自らの登録番号として記載」した書類などは、インボイスと誤認されるおそれがあるとした。

また、免税事業者が請求書等に消費税相当額を記載したとしても、インボイスと誤認されるおそれがなければ、基本的には罰則の対象とならず、免税事業者であっても、仕入れの際に負担した消費税額相当額を取引価格に上乗せして請求することは適正な転嫁として認められる旨も明示した。

★インボイス発行事業者との取引も経過措置の対象

消費者や免税事業者、登録を受けていない課税事業者(インボイス発行事業者以外の者)からの課税仕入れでは、一定期間は仕入税額相当額の80%を控除できる経過措置がある。経過措置の対象について、取引相手がインボイス発行事業者以外の者に限らず、インボイス発行事業者から受領した登録番号の記載がない請求書等も含め、区分記載請求書等の記載事項を満たす場合には、経過措置を適用できることを示した。

経過措置の適用を受けるには、「80%控除対象」、「〇免」など、経過措置の適用を受ける旨を記載した帳簿のほか、区分記載請求書等と同様の事項が記載された請求書等の保存が必要だ。区分記載請求書等の記載事項のうち「軽減対象資産の譲渡等である旨」及び「税率ごとに合計した課税資産の譲渡等の税込価額」については、その受領者が自ら請求書等に追記して保存できるとした。

また、売手が負担する振込手数料相当額に係る「売上げに係る対価の返還等」の対応として、返還インボイスの交付義務は免除されるため、相手から求められたとしても交付する義務はないとした。軽減税率(8%)対象の取引に係る振込手数料相当額の「売上げに係る対価の返還等」には、軽減税率が適用されるとしている。

※「○免」は、丸の中に「免」となります。

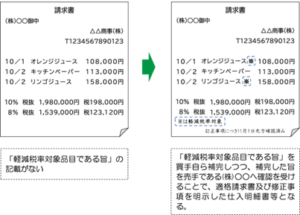

★買手によるインボイスの修正対応示す

売手が交付したインボイスの記載事項に誤りがあった場合、買手に対して修正したインボイスを交付する必要があり、買手の方では追記や修正を行うことはできない。

ただし、買手が作成した一定事項の記載がある「仕入明細書等」の書類で、売手の確認を受けたものも仕入税額控除の適用に必要となる請求書等に該当するため、買手においてインボイスの記載事項の誤りを修正した「仕入明細書等」を作成し、売手に確認を求める方法も認められる。

例えば、相互に関連する複数の書類により「仕入明細書等」を作成できるため、受領したインボイスと関連性を明確にした別の書類として修正事項を明示したものを作成し、その修正事項につき売手の確認を受けたものを保存する対応が可能だ。

受領したインボイスに買手が自ら修正を加えたものであっても、修正事項について売手に確認を受けることで、その書類はインボイスであると同時に修正事項を示した「仕入明細書等」にも該当するとして、その書類を保存することで、仕入税額控除を適用できることを明示した。

なお、これらの対応を行った場合でも、売手において当初交付したインボイスの写しを保存する必要があり、売上税額の積上げ計算を行う場合は、これらの対応により確認を行った「仕入明細書等」をインボイスの写しと同様に保存する必要があるとしている。

【参考】適格請求書を修正し、適格請求書及び仕入明細書等とする例

★従業員の立替払の対応、返信用切手も帳簿のみ保存の特例対象

宛名に従業員名が記載された簡易インボイスに係る立替払(備品等の購入)の対応を盛り込んでいる。

簡易インボイスは本来、宛名の記載が求められないが、仕入税額控除を行う会社以外の者の氏名・名称が記載されている場合は、その簡易インボイスを従業員からそのまま受領し保存していたとしても、仕入税額控除を適用できない。

この点、従業員が会社に所属していることを示す従業員名簿(電子データ含む)を会社が保存している場合には、宛名に従業員名が記載された簡易インボイスと従業員名簿の保存をもって、従業員の立替払に係る仕入税額控除を適用できることを明示した。

また、返信用封筒に貼付した郵便切手の取扱いも示した。

郵便切手類のみを対価とする郵便ポスト等への投函による郵便サービスについては、一定事項を記載した帳簿のみの保存で仕入税額控除を適用できる。

自ら購入して返信用封筒に貼付した郵便切手類で返送を受けるものについても、郵便切手類のみを対価とする郵便ポスト等への投函による郵便サービスを受けたものとして、帳簿のみの保存で仕入税額控除ができるとした。

郵便切手類の購入時に仕入税額控除を行うことも可能だが、返送を受けないことが明らかとなった際は控除税額を調整することになる。

そのほか、複数の契約に係るインボイスの交付対応を挙げている。

インボイスに記載する消費税額等の端数処理は一のインボイスにつき、税率ごとに1回行うことになる。

この点、複数の契約に係る料金を1か月分まとめて一のインボイスで請求するような場合に、事業所ごとに締結した契約に基づき課税資産の譲渡等を行っているとしても、課税資産の譲渡等に係る対価の額を請求書内で合計し、インボイスの記載事項(課税資産の譲渡等に係る税抜価額又は税込価額)としてよいとした。

なお、契約ごとに算出した消費税額等を参考として記載することに問題はないが、インボイスの記載事項としての「消費税額等」には該当しないとしている。

★実費精算も出張旅費特例を適用可

社員に支給する出張旅費、宿泊費、日当等のうち、その旅行に通常必要であると認められる部分の金額については、一定の事項を記載した帳簿のみの保存で仕入税額控除が適用できる(出張旅費特例)。

社員に対する支給について、概算払いによるもののほか、実費精算されるものも含まれるため、実費精算の場合であっても、その旅行に通常必要と認められる部分の金額(所得税が非課税となる範囲内。 所基通9-3 )は出張旅費特例の対象となり、帳簿のみの保存で仕入税額控除ができることを明らかにしている。

また、インボイス制度を機に免税事業者から課税事業者となりインボイス発行事業者になった場合には、売上税額の2割を納税額にできる「2割特例」を適用できる。

この点、簡易課税の事業区分が第1種事業の「卸売業」に該当する際は、90%のみなし仕入率が適用されるため、2割特例よりも簡易課税の適用を受ける方が納税額が少なくなることなどを挙げた。

5分で学べる税務知識 ・・・ 130万円の壁と事業主の証明

厚生労働省が9月末に公表した「年収の壁・支援強化パッケージ」のうち、130万円の壁への対応策とされた“事業主の証明による被扶養者認定の円滑化”の適用が、10月20日からスタートした。

適用に当たっては、被保険者が、所定の証明書を自身の勤務先を通じて各保険者に提出する必要がある。

いわゆる130万円の壁とは、会社員(被保険者)の配偶者等が従業員100人以下の企業で勤務している場合、年収130万円以上となると、国民年金及び国民健康保険において社会保険料が生じることから、就業調整しようとする現象のこと。

年収130万円未満であれば、配偶者等は「被扶養者」として認定され、社会保険料が発生しない。

“事業主の証明による被扶養者認定の円滑化”では、被扶養者が、残業発生等により一時的に年収130万円以上となったとしても、直ちに被扶養者認定を取り消すのではなく、「被扶養者の収入確認に当たっての『一時的な収入変動』に係る事業主の証明書」を各保険者に提出することで、原則として連続2回まで引き続き扶養者認定が可能となる。

同証明書を提出するには、まず、被扶養者の勤務先から同証明書を交付してもらうことが必要だ。

例えば、X社の従業員である夫(被保険者)の妻(被扶養者)が、Y社でパート従業員として勤務している場合を想定する。

妻は、Y社に同証明書を【被保険者・被扶養者記載欄】記入済みの状態で提出して交付を依頼することで、Y社から【被扶養者を雇う事業主の記載欄】が記入された状態の同証明書の交付を受けることができる。

その後、夫は、妻がY社から交付を受けた同証明書をX社に提出すればよい。

なお、同証明書は、被扶養者の収入確認の時期に合わせて被扶養者が取得することになるが、収入確認のタイミングは各保険者によって異なるため、加入先の収入確認時期を確認しておくとよいだろう。

企業側も従業員からの申し出があった場合、同証明書への対応の準備が必要になってくるため、早いうちに準備をしておくとよいだろう。

コーヒブレイク ・・・12月必見!!「ふるさと納税」の制度について

12月ということもあり、節税対策として「ふるさと納税」をご活用されることが多いと思います。一般的なサラリーマンでも気軽に節税対策として人気の高い「ふるさと納税」ですが、今年度の10月より制度改正が行われました。そこで「ふるさと納税」に関する制度改正にスポットを当てたいと思います。

★ふるさと納税とは

故郷や応援したい市町村など、自分が選んだ自治体に寄附できる制度です。

「ふるさと納税」制度を利用し寄附を行うことで、自治体からお礼として「返礼品」と寄附証明書類「寄附金受領証明書」が届きます。

手続きをすると、寄附金のうち2,000円を超える部分については所得税の還付、住民税の控除を受けられる仕組みです。

ただし、年収や家族構成等により控除上限額が設けられています。

控除上限額とは、実質自己負担が2,000円で済む寄附金額の上限のことです。

控除上限額を超える部分には寄附控除の適用はなく、超過金額は全て自己負担となるので注意が必要です。

つまり、控除上限額の範囲内であれば、実質2,000円の自己負担で返礼品を受取りながら「ふるさと納税」ができます。

★ケーススタディ(年収400万円の夫と専業主婦の妻の2世帯が3万円分のふるさと納税をした場合)

年収400万円の夫、専業主婦の妻という家族構成で「ふるさと納税」を活用し、3万円を寄附したとします。

年収400万円の控除上限額の目安は33,000円です。

この場合、寄附金額は3万円ですから、2,000円を超える部分はすべて寄附金控除の対象となります。

寄附金控除の対象額:30,000円 – 2,000円 = 28,000円

この時、28,000円にあたる所得税が還付され、住民税からの控除分がふるさと納税をした翌年の住民税から差し引かれ、最大9,000円の返礼品が届きます。

よって実質自己負担となるのは2,000円のみとなります。

★ケーススタディ2(年収400万円の夫と専業主婦の妻の2世帯が4万円分のふるさと納税をした場合)

年収400万円の夫、専業主婦の妻という家族構成で「ふるさと納税」を活用し、4万円を寄附したとすると、年収400万円の控除上限額は33,000円ですから33,000円を超える部分はすべて自己負担となります。

寄附金控除の対象額:33,000円 – 2,000円 = 31,000円

自己負担となる部分:40,000円 – 33,000円 = 7,000円

限度額を超えると税控除がなくなり、返礼品をかなり高い額で買うのと同じことになります。

名前のとおり本当の「寄附」となります。

限度額の目安についてはふるさと納税のポータルサイトで必ず確認をするようにしましょう。

控除上限額範囲内の寄附であれば節税対策として有効なふるさと納税ですが、税金の手続きにも落とし穴があります。

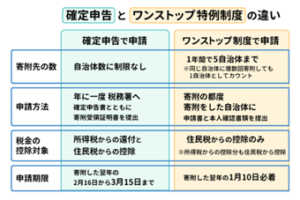

寄附先が5カ所以内なら手軽な「ワンストップ特例制度」を使えますが、確定申告をするとこれは無効になります。

★ワンストップ特例制度とは

確定申告をしなくても寄附金控除を受けられる制度で、年末調整をする会社員が利用できる方法です。

納税先の自治体から「寄附金税額控除に係わる申告特例申請書」を入手し、必要事項を記入して添付書類とともに自治体へ送るだけで手続きが完了します。

ただし、寄附した自治体が5自治体を超えた場合、あるいは年末の寄附で申請書の送付期限(寄附した翌年の1月10日必着)に間に合わなときは、確定申告で手続きをする必要があります。

ワンストップ特例制度の申請をした後に確定申告をすると、先に手続したワンストップ特例制度の申請が無効となってしまします。

そのままでは税の控除を受けられず、純粋に寄附したのと同じになります。

ワンストップ特例制度を利用した人が医療費控除等で確定申告をする場合は、寄附先が5カ所以内でも、改めてふるさと納税も合わせて確定申告しましょう。

★ふるさと納税の制度改正

ふるさと納税の指定制度は2019年6月1日に創設され、「ふるさと納税」の返礼品に関する基準を以下の様に定めていました。

(1)募集経費を寄附金額の5割以下とすること

(2)寄附金額に対する返礼品の割合を3割以下とすること

(3)返礼品は地場産品であること

今回、この基準の内、(1)、(3)が見直しされることとなりました。

★5割ルールの適用厳格化

ふるさと納税の募集に要する経費には、寄附総額の5割以下とする「5割ルール」が定められていました。

しかし、寄附金の受領証発行に要する事務費用やワンストップ特例制度の申請書の受付事務費用は募集経費に含めなくても良いとされていました。

今回、募集経費の扱いが見直されることになり、2023年10月からは5割ルールが厳格化され、寄附金の受領証の発行事務費用やワンストップ特例制度の申請に関する事務費用も募集経費に含めなければいけなくなったのです。

5割ルールの厳格化で、ふるさと納税にかかる経費のすべてを寄附総額の5割以下で賄うことになります。

そうなると考えられるのが、寄附金額の引き上げです。

同じ返礼品を受け取るのに、今までよりも多くの寄附金が必要になるかもしれません。

また、寄附金額は変わらなくても、返礼品の内容量が減るものが出てくる可能性があります。

★熟成肉と精米は同一都道府県内産のみとする

これまでのふるさと納税指定制度では、返礼品は地場産品であることと定められていました。

ただ実際には、産地の異なる物を区域内で加工したり、主要な工程を実施したりして付加価値を付けることで、地場産品の返礼品としていたものがありました。

しかし2023年10月からは地場産品の基準が改正され、熟成肉と精米については、返礼品にできるのは寄附をする地方団体が属する都道府県産のものに限られることになります。

これにより返礼品の選択肢が減る可能性があります。

また、返礼品としての取り扱いがなくなる品物が出てくるかもしれません。

上記理由から、ニュース等で2023年9月までに「ふるさと納税」がおススメと謳われていた理由となります。

とはいえ、「ふるさと納税」は節税効果があり、返礼品までもらえる制度には変わりありません。

今年度まだ「ふるさと納税」していないという方がいらっしゃいましたら、活用されてみてはいかがでしょうか。

事務所からのお知らせ

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。

また、金森勝先生のLINEスタンプも作成しました。

興味がある方は下記リンクから確認及び購入ができます。

https://store.line.me/stickershop/product/22281074/ja

★「税金119番」のホームページを開設しました。

https://www.e-tax-group.com/tax119/

税務調査のプロが救命いたします。

★2023年11月の各種行事

|

11/13 税を考える週間渋谷税務署幹部との意見交換会 |

11/13 東郷神社福田宮司瑞宝双光章受賞のお祝い |

|

|