いよいよ3月、春がそこまでやってきました。

いつも事務所ニュースをお読みいただきありがとうございます。

税理士事務所は、確定申告期のまっただ中、今年はインボイスや電帳法の相談への対応と同時並行が求められる繁忙期です。

そのうえで、この時期は個人のお客様との年に一度の再会が楽しみな時期でもあります。

たまにしか会えない貴重な機会だからこそ、丁寧な税務アドバイスが重要だと思うところです。

今回は、所得税確定申告を中心に、『要注意!不正還付防止と申告書へのマイナンバー記載の関係』や個人顧客への税務アドバイスの中から解説をします。

また、「5分で学べる税務知識」では、令和5年3月以降、全国健康保険協会(協会けんぽ)の健康保険料率および介護保険料率(3月:4月納付分より)、雇用保険料率(4月)の法令改定について解説します。

「コーヒブレイク」では、『紙かデータか、立場が違えばニーズは変わる』と題して電子帳簿保存の問題もさることながら、大規模な事業者とそれ以外の中小零細事業者との区分基準についての意見を申し上げます。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。 頑張ろうぜぃ〜(税) ♪

知って得しま専科! 確定申告 『要注意!不正還付防止と申告書へのマイナンバー記載の関係』

★『要注意!不正還付防止と申告書へのマイナンバー記載の関係』

源泉徴収票を偽造して納付してもいない源泉所得税の不正還付を目論む事案が相当数発生しているようです(「所得税還付申告に関する国税当局の対応について(令和4年11月)」)。

数年前に問題となった金地金の密輸による消費税の不正還付は金地金の密輸という大きな仕掛けを必要とするものであったのに対して、必要な書類を作成(偽造)し、PCやスマートフォンから電子申告するだけでよく、実行の意思さえあれば誰でもできてしまう手軽さに特徴があるといえます。

上掲の報道発表資料によりますと、所得税の「不正還付申告書の課税処理の状況」は、令和2事務年度182件、令和3事務年度191件とされています。

この件数のすべてが源泉徴収票の偽造による不正還付事案ではないと思われるうえ、僅か2事務年度の件数だけでは、事態の深刻度や緊迫度を判断することは困難なところがあります。

ただ、納付してもいない源泉所得税の還付を求めるなどすぐに虚偽であることが露見しそうな稚拙な手口で不正を行うはずはないとする大方の予想を裏切って不正還付申告が行われたことは驚きの事実であり、模倣を防止、予防する観点から早期に警告が発せられたことは肯定されるべきものと思われます。

なお、今回の報道発表された資料では、「還付申告書にマイナンバーが記載されていない場合には、不正還付防止のため、納税者の方々への連絡も含め、必要な確認に時間を要するため、還付を保留する期間が長期にわたる場合があるほか、還付の手続を中断する場合」があるとされています。

つまり、マイナンバーの記載、入力があるかどうかが、不正還付申告であるかどうかを見極める基準の一つであることが示唆されています。

申告書へのマイナンバーの記載、入力は、法令上、記載事項であるとされていますが(所得税法施行規則第47条第3項)、申告書にマイナンバーを記載しないことに対する罰則はなく、また、マイナンバーが記載されていない申告書であっても受け付けられることから、記載されない例も少なくないようです。

「平成30年分の所得税等、消費税及び贈与税の確定申告状況等について(令和元年5月)」によると、申告書へのマイナンバー記載率85.8%とされています。

「所得税等、消費税及び贈与税の確定申告状況等について」は、毎年、国税庁から公表される報道発表資料ですが、マイナンバー記載率に関しては、なぜか、平成30年分を最後に記載されてなくなっています。

マイナンバー記載率が低下するなど公表主体にとって都合の悪い事情があったのかもしれませんが、今回、還付申告書にマイナンバーが記載されていない場合には、還付の時期を遅らせても徹底的に調査を行うとの方針が示され、その記載、入力することの利点が明らかになりましたので、マイナンバー記載率が向上することは間違いないと思われます。

★外国年金の受給と公的年金等に係る確定申告不要制度

相続税申告でご縁をいただいた個人顧客の方について、相続したアパートを 売却して譲渡所得の申告をするところまで任せてもらうこととなりました。

相続税額の取得費加算なども反映ができ、お仕事的には手離れということになりました。

受任業務完了の打合せで、来年以降の確定申告の要否について尋ねられました。

年金生活者の方ですので、公的年金等に係る確定申告不要制度(400万円以下)が頭に浮かびましたが、現役時代に海外駐在員生活が長かった方で、外国年金(源泉徴収なし)の収入があります。

調べてみると、外国年金の収入がある場合はかかる確定申告不要制度は適用できないことがわかりました。

もしも申告不要制度の紹介で済ませてしまったら、危うく無申告の問題が出てきてしまうところでした。

★業務に係る雑所得と現金預金取引等関係書類の5年保存

次は、研修医時代からのご依頼をいただいている医師先生の確定申告案件です。

キャリアアップを果たされて今は医大の教授になられています。

医大やかけもちで当番勤務をする病院からの給与収入のほかに、製薬会社の治験協力や論文査読、その他医薬系出版社からの原稿料収入があります。

後者の所得は業務に係る雑所得に該当するところ、令和4年分からは、前々年分の業務に係る雑所得の収入金額(300万円超)に応じて、あらたに現金預金取引等関係書類の保存(5年間)が必要になるとの税制改正を伝えました。

このほか、前々年分の業務に係る雑所得の収入金額(1000万円超)に応じて、収支内訳書の確定申告書への添付が必要になるとの改正の適用初年度でもあります。

現金預金取引等関係書類は新出用語であることから、国税庁タックスアンサー(No.1500 雑所得)から確認ができます。

また、書類の保存は事業者にとっては基本的なものですが、副業収入の方々には馴染みがない場合もありますので、改正法の施行にあわせて丁寧な説明が必要と思うところです。

★業務に係る雑所得の範囲の明確化

このほか、業務に係る雑所得については昨秋に所得税基本通達35−2に関する一部改正があり、事業所得との範囲の明確化が図られています。

当初の通達改正案がパブコメを経て修正されたことが話題になりましたが、令和4年分以降にさっそく適用するとしている点には注意が必要です。

5分で学べる税務知識 ・・・《重要》 健康保険および介護保険料率の改定を知ろう

令和5年3月以降、全国健康保険協会(協会けんぽ)の健康保険料率および介護保険料率(3月:4月納付分より)、雇用保険料率(4月)の法令改定されます※。

※組合管掌健康保険については、健康保険組合ごとに保険料率が決定されます。

変更内容や変更時期はご加入の健康保険組合にご確認ください。

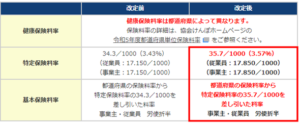

2023年(令和5年)度の全国健康保険協会(協会けんぽ)の健康保険料率および介護保険料率が3月分(4月納付分)から改定されます※。

また、健康保険料率の内訳(特定保険料率および基本保険料率)についても3月分(4月納付分)から改定されます。

※組合管掌健康保険については、健康保険組合ごとに保険料率が決定されます。変更内容や変更時期はご加入の健康保険組合にご確認ください。

<適用開始>

2023年(令和5年)3月分(4月納付分)

<改定内容>

健康保険料率

・健康保険料率の内訳である特定保険料率は、全国一律「34.3/1000」(3.43%)から「35.7/1000」(3.57%)に改定されます。

・基本保険料率は、健康保険料率(一般保険料率)から特定保険料率の「35.7/1000」(3.57%)を差し引いた料率になります。

保健料率の詳細は、全国健康保険協会(協会けんぽ)ホームページの協会けんぽの特定保険料率及び基本保険料率(保険料率の内訳表示)をご参照ください。

介護保険料率

介護保険料率は、「16.4/1000」(1.64%)から「18.2/1000」(1.82%)に改定されます。

詳細は、全国健康保険協会(協会けんぽ)ホームページの協会けんぽの介護保険料率についてをご参照ください。

コーヒブレイク ・・・『紙かデータか、立場が違えばニーズは変わる』

10数年も前の話になりますが、ある大学の先生が北海道で開催される学会において報告発表される際に、必要な資料を大きなスーツケースに詰め込み、持ち込まれていました。

航空料金でかなりの割増料金を支払わなければならなかったとのことでしたが、これを耳にされた別の先生は、資料は電子データにしてPCあるいはタブレットで持ち歩けばよく、手にされたタブレット端末には、その先生がスーツケースで持ち込んだよりも「多くの資料が入っているはず」と話されていました。

当時は、スーツケースとタブレット端末の容積の違い、その対比を面白く感じただけでしたが、現在は、電子取引に係る取引情報について電子帳簿保存を求める趣旨が顕れた実例であると認識しています。

法律上は、すでに本年1月1日以後、電子取引の取引情報については電磁的記録による保存が義務とされていますが、やむを得ない事情がある場合には、従来どおり書面による保存及び提示についても認めるとする措置が令和5年12月31日まで認められています。

この宥恕措置は、直前になっても、書面による保存及び提示との選択が認められるものと思い込んでいた事業者が多く、その対応が遅れていたことが主因と推察されます。

さすがに、電子帳簿保存の緩和や宥恕期間の延長が示されました。

私見としましては、すべての納税者を対象として一律に義務化すべき事項とはいえず、いま一度法律段階からの改正が必要なのではないかと考えます。

上掲のスーツケースとタブレット端末の例のごとく、事業者側のニーズは単一ではなく、電子化による相応の利点を認識していたとしてもなお、積極的な対応がとられていない状況は、要するに、その必要性を認めない者が多数あるいは一定割合以上存在することの証左と理解されます。

これまで、書面による保存及び提示でまったく問題がなく、書面保存による手間や保管スペースの確保などが特に過重な負担とも感じていない事業者に、電子帳簿保存の利点が理解される、あるいは、その義務化が納得されることは至難です。

要は、そもそも利点が大きい大規模な事業者に限定して義務化を図ればよい事項であり、小規模零細な事業者にまで義務化せざるを得なかった背景には、資本金の額や従業員数などの基準から規模を判定することが困難な状況があるものと考えます。

電子帳簿保存の問題もさることながら、大規模な事業者とそれ以外の中小零細事業者との区分基準についての早期解決が望まれます。

事務所からのお知らせ

金森先生のお誕生日 3月3日

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。

また、金森勝先生のLINEスタンプも作成しました。

興味がある方は下記リンクから確認及び購入ができます。

https://store.line.me/stickershop/product/22281074/ja