そろそろ梅雨入りも近いようですが いかがお過ごしでしょうか。

いつも事務所ニュースをお読みいただきありがとうございます。

今回知って得しま専科!は、2023年10月1日からスタートするインボイス制度について、改めて経営者の皆さま方へ「インボイス制度の概要」を解説いたします。

特に、現在、消費税免税事業者との取引を行っている事業には影響がありますのでよくご理解ください。

また、「5分で学べる税務知識」では、「ふるさと納税と所得税の一時所得」について解説します。

「コーヒブレイク」では、「少子化加速の危険性も?社会保険料も「税」である」と題して、問題を提起しています。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。

頑張ろうぜぃ〜(税) ♪

知って得しま専科! 「インボイス制度の概要」

1 インボイス制度とは

インボイス制度とは、2023年10月1日から導入される新しい仕入税額控除の方式です。

日本での正式名称を適格請求書等保存方式と言い『複数税率に対応した、消費税の「仕入税額控除」の新しい方式』のことを指します。

この制度のもとでは、事業者が「消費税の仕入税額控除」を受けるための条件として、①インボイス(一定の事項が記載された請求書や納品書などの帳票)と、②帳簿の2つを保存する必要があります。

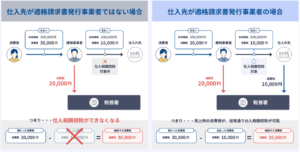

インボイスを発行できるのは、適格請求書発行事業者だけです。

適格請求書発行事業者になるには税務署へ申請して登録を受けなければなりません。

そして、登録は課税事業者しか行えないため、免税事業者は適格請求書発行事業者になることができません。

インボイス制度に対応しないと、売上先(買手)にインボイスを交付できません。インボイスを受け取れなかった売上先は仕入税額控除ができず、納付税額が大きく計算されてしまいます。

2 仕入税額控除とは

インボイス制度により、インボイスではない請求書では仕入税額控除が受けられなくなります。

仕入税額控除とは、生産、流通などの各取引段階で二重、三重に税がかかることのないよう、課税売上に係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しない仕組みです。

例えば、売上税額が200万円、仕入税額が150万円の場合、仕入税額控除150万円が適用されるため、店舗が国へ納付する消費税額は50万円となります。

この仕入税額控除を受けるためには、「インボイス(適格請求書)」の保存が必要となります。

3 インボイス制度 3つのポイント

主に請求書を発行する方が対応するべき3つのポイントをご紹介します。

(1) 請求書に記載する項目を追加

仕入税額控除に対応するためは、請求書・領収書・納品書・レシートが、適格請求書(インボイス)の要件を満たしている必要があります。

(2) 発行事業者への登録が必要

インボイスの発行事業者となるためには、税務署に「適格請求書発行事業者の登録申請書」を提出し、「適格請求書発行事業者」となる必要があります。

(3 ) 発行側も請求書の保存が義務化

インボイス制度施行後は発行側も受領側もインボイスを7年間保存する必要があり、書類の保存数は増加します。データとして保存する場合は電子帳簿保存法に対応する必要があるため、今から電子帳簿保存法に対応しておくことを推奨いたします。

4 対応スケジュール

2023年10月からインボイス制度を導入するには、税務署への登録申請書の提出が必要です。

さらに、制度対応や経理業務の効率化など、システムの変更に合わせた社内での対応が必要となります。

5 仕入税額控除の経過措置の適用 対応時期:インボイス制度開始前(推奨)

インボイス制度の導入後は、免税事業者や消費者など、適格請求書発行事業者以外の者(免税事業者等)から行った課税仕入れは、原則として仕入税額控除の適用を受けることができません。

ただし、制度導入後6年間は、免税事業者等からの課税仕入れについても、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

※ 課税売上高が1億円以下である事業者については、インボイス制度の施行から6年間、1万円未満の課税仕入れについて、インボイスの保存がなくとも帳簿のみで仕入税額控除が可能

※ 返還インボイス(適格返還請求書)の交付については、すべての事業者において、少額(1万円未満)の値引き等の対応は不要です。

6 インボイスを受け取れなくても仕入税額控除が受けられるケース

インボイス制度が導入されると、買い手は適格請求書の保管が義務付けられます。

ただし、次のように請求書の交付を受けるのが困難なケースもあるでしょう。

・自動販売機で飲料などを購入

・ポスト投函で郵便サービスを利用

・3万円未満の公共交通機関を利用した場合の乗車券

・出入り口で回収される入場券

・従業員が支給される日当・宿泊費など

上記に該当する場合は適格請求書発行事業者の義務は免除されます。

一定の要件を満たした帳簿の保存がされていれば、仕入税額控除が受けられます。

7 免税事業者からの仕入れに対する仕入税額控除の適用

免税事業者からの仕入れでは、適格請求書が発行されないため仕入税額控除が適用されません。

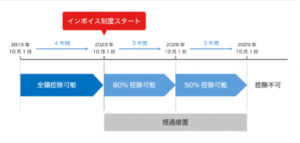

しかし、インボイス制度導入後の急激な税負担の増大を緩和するため、経過措置として免税事業者などからの仕入れについても一定の割合で控除が認められます。

控除が認められる条件および適用期間と控除できる割合は以下のとおりです。

【適用期間・控除割合】

・2023年10月1日(日)~2026年9月30日(水):仕入税額の80%

・2026年10月1日(木)~2029年9月30日(日):仕入税額の50%

8 免税事業者がインボイス制度に対応した場合

納税額を売上税額の2割にできる。

2023年10月1日~2026年9月30日の期間に免税事業者がインボイス制度に対応した場合、その課税期間中の消費税額は売上税額の2割にできるという特例が設けられています。

【例示】

売上税額=900万円(税抜売上)×10%=90万円……①

軽減後の税額=90万円(売上税額)×20%=18万円……②

例えば税抜売上が900万円であれば、消費税額はその10%である90万円(①)です。

この特例措置が適用されれば、売上税額である90万円の20%、つまり18万円(②)へ消費税が減額されます。

9 インボイス制度登録申請のタイミング

インボイス制度の開始日は2023年10月1日ですが、適格請求書を発行するためには2023年3月末までに課税事業者となってインボイス登録を申請する必要がありました。

しかし、申請手続きの柔軟化などの理由で2023年9月30日までに申請すれば、10月1日から登録を受けられる扱いに変更されました。

期限が延長されたため、免税事業者にとっては課税事業者に転換するか、免税事業者としてそのまま事業を継続するか、判断するための時間が増えました。

10 課税事業者に切り替えるか検討中の方

個人事業主やフリーランスなどの免税事業者は、自社の業績や取引先の状況を踏まえて以下のどちらかを選択します。

5分で学べる税務知識 ・・・ 「ふるさと納税と所得税の一時所得」

確定申告でよくあるふるさと納税ですが、その返礼品が50万円を超えると、一時所得の課税対象になります。

所得税法上、各種所得の金額の計算上収入すべき金額には、金銭以外の物又は権利その他経済的利益の価額も含まれます(所得税法第36条第1項)。

ふるさと納税の謝礼として受ける特産品に係る経済的利益については、所得税法第9条《非課税所得》に規定する非課税所得のいずれにも該当せず、また、地方公共団体は法人とされていますので(地方自治法第2条第1項)、法人からの贈与により取得するものと考えられます。

したがって、特産品に係る経済的利益は一時所得に該当します(所得税法第34条、所得税基本通達34−1(5))。

なお、一時所得の金額は次のように計算します。

一時所得の金額は、『総収入金額−「その収入を得るために支出した金額」−特別控除額50万円』で算出されます。

「その収入を得るために支出した金額」は、“その収入を生じた行為をするため直接要した費用等に限る”とされており( 所法34(2))、生命保険契約に係る一時金であれば、自身が負担した払込保険料等が該当する。

この点、ふるさと納税の場合、地方自治体から受けた特産品に係る経済的利益の価額は総収入金額に含まれる一方で、ふるさと寄附金は「その収入を得るために支出した金額」には含まれません。

ふるさと納税を行うことで、特産品が受けられることが同制度を促進するためのインセンティブといえますが、ふるさと寄附金の支払は、あくまで地方公共団体に対する寄附行為であり、特産品(経済的利益)を受けるために支出するものではないことになります。

注意いただきたいのは、ふるさと寄附金の支払いと、返礼品の交付は別の行為とされている点です。

このため、例えばふるさと納税をして、返礼品の受取人を親戚にするようなケースは、寄付者が贈与したのではなく、返礼品を地方自治体から交付した、とされることになるはずです。

このため、この場合は返礼品をそれぞれが申告する必要があると解されます。

次に、返礼品の評価については、各団体はおおむね寄附を受けた額の30%とされています。

ふるさと納税を200万円して、返礼品(おおむね30%相当額)があった場合の計算をすると次にように10万円の一時所得があります。

ふるさと納税2,000,000 × 30% = 返礼品の一時所得600,000円

一時所得は 600,000円 – 500,000円 = 100,000円

この10万円を所得税確定申告する必要があります。

コーヒブレイク ・・・ 少子化加速の危険性も?社会保険料も「税」である

◆社会保険料も「税」であると考えられます。

茂木自民党幹事長の「増税に頼らずやる」とする一方「保険料について検討」との発言が物議を醸しています。

日本では、社会保険料と税は異なるものと認識されていますが、賃金が税源という点では社会保険料も税も同じものです。

実際、米国では高齢者医療や年金の財源は「給与税(payroll tax)」と呼ばれています。

細かいことを言えば、税には反対給付がないけれど、社会保険料には見合いの給付があるという違いが強調されることもあります。

しかし、公的年金制度には消費税が投入されていますし、医療保険では高齢者医療への支援金が存在しています。

つまり、日本では社会保険とは言っても名ばかりで、リスクに見合った負担・給付にはなっていないのです。

また、一部の識者が理想視するスウェーデンでは社会保障の主な財源は税金です。

総務省統計局「家計調査」を見れば、すでに日本の平均的な勤労世帯家計では社会保険料(6万7175円)は所得(実収入61万7654円)の11%、所得税(直接税4万9445円)は8%と給与にかかる税金は20%となっています(なお、「家計調査」の社会保険料の負担額には企業負担分が含まれていませんから、機械的に計算すれば、実質的には社会保険料負担は22%となります)。

さらに、異次元の少子化対策で所得に負担が上乗せされるわけですから、現役世帯はたまったものではありません。

それでもなお社会保険料を財源に求めるというのは、「高齢世代の反対が少ない」ということが一番大きいと考えられます。

また、社会保険料の場合、労働者の負担ではない企業負担も存在するので得であるという一種の錯覚によって負担感を少なく感じさせるという狙いもあるとすれば、それは「国家的な詐欺」ともいえるでしょう。

また、メディアも社会保険料は税ではないかのような政治家、財界人、識者の意見を垂れ流すのはやめるべきでしょう。

「社会保険料も税」なのです。社会保険料の引き上げは、結婚予備軍、出産予備軍の若い独身者や子なしカップルにとって「独身税」「子なし税」として機能するので、少子化が加速する可能性もあると思いますが、皆さんはいかがお考えでしょうか?

◆少子化対策の財源は社会保険料への上乗せ?

ますます困窮し、「貧乏くじ」を引かされ続ける若者たち。

スリムで効率的な社会保障制度の確立を! すさまじい勢いで財政が拡大し、バラマキたがる政治家にそれを喜ぶ国民という構図が定着してしまった日本。

そこに昨今骨子が発表された「異次元の少子化対策」で、おそらく更なるバラマキがなされ、その負担増が若者にのしかかる。

こうした状況から脱却するための対処策はあるのでしょうか。納税者の皆さん一人ひとりが考えるべきです。

事務所からのお知らせ

ハワイ島にて夕日、海、ゴルフ)

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。

また、金森勝先生のLINEスタンプも作成しました。

興味がある方は下記リンクから確認及び購入ができます。

https://store.line.me/stickershop/product/22281074/ja

★新規情報

致知人間学読書会「大人道」を7月から無料で開始します。ご参加希望の方はご連絡をお待ちしています。

この読書会は、日本唯一の人間学の月刊誌「致知」から仕事と人生の法則を学び、実践を通じて、自らの人格をさらに高めていただくために開催します。