あっという間に2月に入りました。

いつも事務所ニュースをお読みいただきありがとうございます。

本年10月より消費税のインボイス制度が始まります。国税庁が「インボイス制度後の調査対応の方針」を明らかにしたことについて解説します。

しかし、まだ法案が可決成立しておりませんので、スピードと解り易さを重視して解説しております。

正確性を担保するものではございませんので、予めご了承ください。

また、「5分で学べる税務知識」では、「短期前払費用が令和5年10月1日をまたぐ取引」の場合の適用はがどうなるかを解説します。

「コーヒブレイク」では、「確定申告は自営業者だけのものではない会社員・年金生活者でも税金を取り戻せる」について解説します。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。

頑張ろうぜぃ〜(税) ♪

知って得しま専科!国税庁「インボイス制度後の調査対応の方針」を明らかに

いよいよ本年10月より消費税のインボイス制度が始まります。

事業者の対応準備が着々と進んでいるようですが、「インボイス制度後の税務調査では、インボイスを1枚ずつ調べられ、記載要件を満たすか確認するような体制、方針がとられるのか。

受領したインボイスの記載内容に不足等がある場合、すべて仕入税額控除が否認されるのか。」といった国税当局の対応方針を気にする向きがあります。

そこで、本誌ではインボイス制度後の国税庁の税務調査の方針等を明らかにしました。参考になさってください。

★インボイス登録は約200万件に

制度開始の10月1日まで9か月を切りました。インボイス発行事業者の最新の登録件数はどのような状況でしょうか。

【国税庁】

昨年12月末時点の登録状況は、累計約199万の事業者の方が登録され(申請ベースでは約223万件)、また、個人・法人別ですと、個人事業者は約47万件、法人は約152万件となっており、個人事業者の登録件数も順調に増加しているところです。

間もなく所得税や消費税の確定申告の時期を迎えますが、この機会を通じて更に多くの個人事業者が申請されるのではないかと考えております。

★R5改正案の周知を図る

昨年末に「令和5年度税制改正の大綱」が閣議決定・公表され、インボイス制度に関する改正案が盛り込まれました。

1月20日には、財務省が「インボイス制度の負担軽減措置(案)のよくある質問とその回答」を公表しており、税理士や事業者の皆様の関心が寄せられています。

今後、国会での法案審議が予定されておりますが、国税庁における対応はどのようになるのでしょうか。

【国税庁】

ご承知のとおり、昨年12月23日に「令和5年度税制改正の大綱」が閣議決定され、インボイス制度の改正案として、①小規模事業者向けの税負担軽減措置として納税額を売上税額の2割とする案、②中小事業者向けの事務負担軽減措置として少額取引(1万円未満)に係るインボイス保存要件の見直し、③返還インボイスの交付義務の見直し、④登録手続の見直しが掲げられております。

また、本大綱には、負担軽減措置案と併せて、「上記の改正の趣旨等を踏まえ、令和5年10月1日から適格請求書発行事業者の登録を受けようとする事業者が、その申請期限後に提出する登録申請書に記載する困難な事情については、運用上、記載がなくとも改めて求めないものとする。」とされ、登録手続の柔軟化が挙げられております。

現行制度では、制度開始日(10月1日)の登録を受けるための申請期限は、令和5年3月31日とされており、同年4月以後に申請する場合には、その期限までに申請することが「困難な事情」を登録申請書へ記載することにより、同年10月1日に登録したものとみなす措置が既に講じられておりました。

この点、現在登録されていない事業者においては、財務省から提出されるインボイス制度に関する改正法案の内容も踏まえながら、登録の要否を検討する必要があり、上述の申請期限までに申請書を提出することが困難な状況にあると考えられますので、登録申請書へ記載する困難な事情については、運用上、その記載がなくとも改めて求めないものとすることといたしました。

したがって、制度開始日(10月1日)の登録を受けようとする事業者から9月30日までに登録申請されたものについては、申請書への「困難な事情」の記載の有無にかかわらず、全て10月1日の登録とする柔軟な対応を図ることとしています。

★登録する場合は早期の申請を

制度開始前に申請すれば10月1日の登録が受けられるとのことですが、10月1日までに通知をもらえるのでしょうか。

【国税庁】

登録の要否を迷われている事業者の皆様は、引き続き、登録を受けた場合や受けなかった場合のご自身の事業への影響等を検討していただき、制度開始日(10月1日)の登録を受ける場合には、4月以降、開始日の前日(9月30日)までに申請していただければ大丈夫です。

また、免税事業者の方が10月2日以後に登録を受ける場合、令和11年9月30日の属する課税期間までの間は、登録希望日(申請書の提出日から一定の日)から登録を受けることが可能な経過措置が設けられております。

★10月1日までに登録通知がもらえなかった場合の対応

9月末に申請をした結果、10月1日までに登録通知をもらえなかった場合の対応はどのようにしたらよいのでしょうか。

【国税庁】

例えば、①事前にインボイスの交付が遅れる旨を取引先に伝え、通知後にインボイスを交付する、②取引先に対して通知を受けるまでは暫定的な請求書を交付し、通知後に改めてインボイスを交付し直すといった対応が考えられます。

なお、事前に暫定的な請求書を交付する場合、その請求書との関連性を明らかにした上で、インボイスの記載事項(登録番号等)として不足する事項を通知する対応でも構いません。

★インボイスの記載事項に不足等があったら? 国税庁は柔軟に対応する方針

ところで、税理士や事業者の皆様の中には、インボイス制度が始まると、税務調査の方針も変わるのではないか、インボイスの記載事項が満たされているかどうか、一枚ずつチェックされるのではないかと考えている方もおられるようです。

このあたりのお考えもお聞かせください。

【国税庁】

一般論として申し上げれば、税務調査については、従来から、様々な資料情報を分析し、大口・悪質な不正計算が想定されるなど調査必要度の高い納税者を対象に重点的に実施する方針としており、これまでも請求書等の保存書類について軽微な記載事項の不足を確認することを目的とした税務調査は実施しておりません。

また、仮に調査等の過程の中で、買手が保存しているインボイスについて、記載事項の不足等を把握した場合であっても、インボイスに必要な記載事項を相互の関連が明確な複数の書類により確認できれば適正なインボイスとなりますので、インボイスだけでなく他の書類等を確認するといった対応をすることや、「修正インボイス」により事業者間でその不足等を改めていただくといった対応も考えられます。

まずは制度の定着を図ることが重要ですので、こうした制度を丁寧に説明しながら柔軟に対応していきたいと考えています。

★無効なインボイスを受領したら? 実情に応じて“やむを得ない事情”の適用も

また、売手の故意によって無効なインボイスの交付を受けた場合、それでも買手は、調査等で仕入税額控除を否認されるのかといった質問もいただいているのですが、これについてはどう考えればよいでしょうか。

【国税庁】

まず、基本的な考え方としては、インボイス制度実施後、仕入税額控除の適用を受けるためには、原則として、課税仕入れに係る一定の事項が記載された「帳簿」及びインボイス発行事業者から交付された「インボイス」の保存が必要となりますので、買手の行った課税仕入れについて、適正なインボイスの保存がない場合、原則として、仕入税額控除の適用を受けることはできないこととなります。

しかし、買手が社会通念上相当と認められる注意を払っていたにもかかわらず、例えば、売手の故意によって不正なインボイスの交付を受け、買手が仕入税額控除に必要な正しいインボイスを保存できていなかった時など、その保存がないことにつき「買手の責めに帰さない状態」にあると認められる場合には、個々の事実関係を踏まえて、 消費税法第30条 第7項ただし書きに規定する「災害その他やむを得ない事情」が適用される場面もあると考えています。

いずれにしても、インボイス制度実施後においては、インボイス発行事業者から交付されたインボイスの保存がない場合、買手の課税仕入れについては、原則として仕入税額控除ができませんが、個々の事実関係に基づいて、法令等に照らして適切に取り扱ってまいりたいと考えております。

5分で学べる税務知識 ・・・短期前払費用 令和5年10月1日をまたぐ取引の適用は?

★登録事業者からの仕入であればインボイス事後受領もOK

昨年11月25日に改訂された国税庁インボイスQ&Aで、インボイス制度下における短期前払費用に係る取扱いが示され、インボイス制度開始後も同取扱いを適用できることが明らかとなった。

令和5年10月1日以後に短期前払費用として処理するものがインボイス制度の対象で、同年9月末までに処理するものは、たとえ契約期間が同年10月1日をまたいでいても現行の区分記載請求書等保存方式が適用される。

★インボイスの保存が控除の大原則

前払費用について法人税で短期前払費用の取扱いを適用している場合は、消費税も支出した課税期間において仕入税額控除を適用することができる( 法基通2-2-14 、 消基通11-3-8 )。

インボイスQ&A問88《短期前払費用》では次の点が示された。

① 法人税基本通達2-2-14 の取扱いの適用を受ける前払費用に係る課税仕入れは、現行制度と同様にその支出した日の属する課税期間において行ったものとして取り扱われる。

② 前払費用に係る課税仕入れについて仕入税額控除の適用を受けるためには、原則として、インボイスの保存が必要。

③ 適格請求書発行事業者からの課税仕入れであれば、前払費用を支出した日の属する課税期間においてインボイスの交付を受けられなかったとしても、事後に交付されるインボイスの保存を条件として、仕入税額控除の適用を受けることができる。

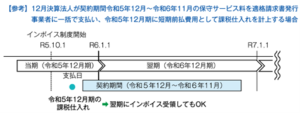

★インボイス受領のタイミングは弾力的な運用に

③は、継続的に短期前払費用として処理している事業者が、期末に短期前払費用として課税仕入れを計上するが、請求書等の受領が翌期となるケースを想定しているという。

例えば、12月決算法人が、令和5年12月~令和6年11月を契約期間とする保守サービス料を“適格請求書発行事業者に対して”令和5年11月に一括で支払った場合、令和5年12月期において短期前払費用として全額を仕入税額控除できる。同課税仕入れに係るインボイスについては翌期での受領も認められる(【参考】)。

コーヒブレイク ・・・確定申告は自営業者だけのものではない会社員・年金生活者でも税金を取り戻せる

政府は防衛費増額や“異次元の少子化対策”とセットで増税を押しつける姿勢が鮮明だ。

物価高で家計が逼迫するなかでは、「お上から取り戻せるカネ」をもらい損ねないことが重要になる。最大のチャンスとなるのが2月16日から始まる「確定申告」だ。

確定申告は“自営業者・個人事業主がやるもの”というイメージが根強くある。

会社員は年末調整があるし、年金生活者も「公的年金400万円以下なら不要」という情報が周知されている。

しかし、それが全員に当てはまるとは限らない。

給与や年金から税金が源泉徴収(天引き)されている人は、そこに本来使えるはずの『控除』が反映されていない場合、本来納めるべき額よりも多く税金を支払っていることになる。

自ら税務署に控除が受けられると申告し、還付を受ける機会となるのが確定申告です。

会社員や年金生活者でも、税金を取り戻せるケースは多くあります。

翌年の住民税も安くなる。

たとえば、年金収入240万円の人(単身世帯)で考えてみよう。

どの健康保険に加入しているかなどで所得は変わりますが、ざっくり年金収入240万円から、公的年金等控除110万円と基礎控除48万円を引き、健康保険料を15万円払ったとすると、所得は67万円。

所得税が5%として3万3500円になり、一律10%の住民税が6万7000円になる。

様々な控除を使って67万円の所得を圧縮していけば、払った所得税が取り戻せます。

仮に、前年に大病の手術や入院で医療費自己負担が100万円を超えていたりすれば、「医療費控除」を使うことで所得はゼロに圧縮され、3万3500円がまるまる戻ってきます。

さらに見逃せないのは、所得控除を申告することで、“翌年の住民税”が安くなることです。

所得税は最低税率が5%なので、所得が少ないと確定申告の還付額を“これっぽっち”と思うかもしれませんが、住民税は一律10%の税率のため所得の少ない人にもメリットが大きい。

住民税を払わなくてよくなるケースも少なくありません。

前述した年金収入240万円の例で、仮に様々な控除により所得がゼロにできれば、所得税の還付と翌年の住民税の減額を合わせて“プラス10万円”の節税効果になります。

事務所からのお知らせ

小田原城と富士山

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。