気温も下がり秋になりましたね。

まだ気温の上げ下げに身体も慣れていないと思いますので体調にはお気をつけください。

いつも事務所ニュースをお読みいただきありがとうございます。

今月号の「知って得しま専科」は、スタートアップ企業をはじめ非上場企業でも適用会社が多くなってきた「税制適格ストックオプション 権利行使価額の端数処理に注意」ということを解説いたします。

また、「5分で学べる税務知識」では、「育休期間と勤続年数の計算等」を解説いたします。

「コーヒーブレイク」ではM L Bで大活躍の大谷翔平の成績にスポットを当てて「ドジャース大谷翔平 記録ずくめのレギュラーシーズン終える」について解説をします。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。

頑張ろうぜぃ〜(税) ♪

知って得しま専科! 税制適格ストックオプション 権利行使価額の端数処理

2021年、東京証券取引所における新規上場企業数は125社に達し、そのうち約87%もの企業がストックオプションを導入している。

ストックオプション税制の適用対象者を社内の取締役従業員等に加えて、高度な知識又は技能を有する社外の高度人材にまで拡大する制度になりました。

最近では、上場会社に限らず非上場会社におけてもスタートアップ企業をはじめとして本制度の適用会社が増加してきました。

合計は限度内でも端数切上げで課税対象のケースも

令和6年度改正により、税制適格ストックオプションに係る権利行使価額の年間限度額が、発行会社の設立年数や上場・非上場の区分に応じて、1,200万円、2,400万円、3,600万円の3つに区分された。

限度額2,400万円又は3,600万円の範囲内か否かは、権利行使価額を「2で除した額」又は「3で除した額」が1,200万円以下かどうかで判定しなければならない。

「2又は3で除した額」に1円未満の端数が生じる場合、その端数は切り上げて計算する必要がある。

そのため、年間に複数回行った権利行使価額の実際の合計額は範囲内であったとしても、権利行使の都度行う「2又は3で除した額」の端数処理の関係で、切り上がった端数が積み上がり、判定基準額である1,200万円を超えて非課税とならないケースがあるようだ。

限度額を超えた時点の全額が非適格

税制適格ストックオプションとは、権利行使価額が年間限度額の範囲内の場合に、被付与者である役職員の権利行使(株式取得)に係る経済的利益が非課税となり、譲渡時まで課税が繰り延べられるもの。

年間限度額を超える場合は非適格となるところ、超過分に対応する金額のみではなく、超えることとなった権利行使の全額が非適格となり、権利行使時に課税対象となる。

年間に複数回の権利行使を行う場合は、権利行使した順に積み上げて計算を行い、年間限度額を超えたタイミングの権利行使の全額が課税の対象となる。

引上げ対象の限度額は合計額で判定せず

令和6年度改正で見直された権利行使価額の年間限度額は、【参考1】のとおり。

ただし、年間限度額が引き上げられた2,400万円及び3,600万円の発行会社の場合、年間限度額の範囲内か否かについては、実際に行った権利行使価額の合計額で判定するのではない。

2,400万円の場合は「権利行使価額を2で除した額」が、3,600万円の場合は「権利行使価額を3で除した額」が1,200万円以下かどうかで判定しなければならない。

さらに、「2で除した額」又は「3で除した額」に、1円未満の端数が生じる場合、“1円未満を切り上げて算出”するとされている(経済産業省HP「ストックオプション税制」)。

例えば、年間限度額が3,600万円となる発行会社について、1,000万円(=1株当たりの権利行使価額100円×10万株分)の権利行使をする場合の「3で除した額」は、333万3,333.33…円(=1,000万円÷3)となるが、1円未満を切り上げて333万3,334円となる。

【参考1】改正後の年間限度額(実質)

| 発行会社 | 年間限度額 | |

| 設立5年未満 | 2,400万円 | |

| 設立年数 5年以上 20年未満 |

非上場 | 3,600万円 |

| 上場5年未満 | 3,600万円 | |

| 上場5年以上 | 1,200万円 | |

| 設立年数20年以上 | 1,200万円 | |

※太枠内は、2又は3で除した額が1,200万円以下の場合に税制適格となる。

端数処理後の「2又は3で除した額」が1,200万円を超えた時点で課税

年間限度額が2,400万円及び3,600万円に引き上げられた発行会社について、年間に複数回の権利行使を行う場合は、上記端数処理ルールに伴い、年間限度額の判定に特に注意が必要だ。

実際に行った権利行使価額の合計額は2,400万円以下、又は、3,600万円以下に収めたはずが、上記端数処理ルール“1円未満切上げ”の影響で、年間限度額の判定上、年間限度額の範囲外となってしまうケースがある。

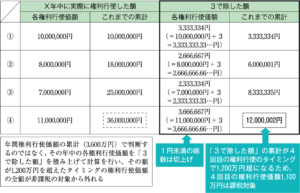

例えば、【参考2】のように、設立年数5年以上20年未満で非上場の発行会社について、年間計4回の権利行使(①1,000万円、②800万円、③700万円、④1,100万円)を行うケースを想定する。

計4回の権利行使価額の合計は3,600万円のため、一見すると①~④すべての権利行使が非課税となるように思える。

ただし、年間限度額の判定は、「(1)各権利行使価額を3で除した額を算出する→(2)3で除した額に1円未満の端数が生じれば切り上げる→(3)これまでに行った権利行使価格の3で除した額の累計額が1,200万円以下かを確認する」といった順番で行わなければならない。

同累計額が1,200万円超となったタイミングの権利行使価額の全額が非課税の対象から外れ、課税対象となる。

【参考2】の場合、4回目の権利行使を行った時点で、端数処理後の3で除した額の累計額が1,200万円超(=①333万3,334円+②266万6,667円+③233万3,334円+④366万6,667円=1,200万2円)となるため、4回目の権利行使価額1,100万円の全額が課税対象となる。

【参考2】年間に複数回、権利行使を行った場合の限度額の考え方

■発行会社が設立年数5年以上20年未満で非上場の場合(実質の年間限度額)

5分で学べる税務知識 ・・・ 育休期間と勤続年数の計算等

厚生労働省が公表した「令和5年度雇用均等基本調査」結果によると、育児休業者割合は女性84.1%(前年度80.2%)、男性30.1%(同17.13%)という。

育児・介護休業法では、子が原則1歳(最長2歳)までの期間が育児休業の対象となり、過去に育児休業等を取得した者が退職した場合の休業期間は、所得税法上の退職所得控除額に係る勤続年数に含まれる。

退職所得控除額は、勤続年数(1年未満の端数は1年に切上げ)が20年以下の場合は「40万円×勤続年数(下限80万円)」、20年超の場合は「800万円+70万円×(勤続年数-20年)」で計算する。

退職所得控除額に係る勤続年数には、長期欠勤又は休職(他に勤務するためのものを除く)した期間も、使用人等としての身分が継続していれば、勤続年数の計算の基礎となる期間に含まれるため、勤続年数から育児休業期間等は除かれない。

勤続年数は、退職給与規程等によらず実際の勤続期間で計算するため、退職給与規程等で退職金の算定対象期間から育児休業期間等が控除されていても、退職所得控除額に係る勤続年数に含まれる。

例えば、勤続期間22年10か月(休業期間を含む)である退職金の支給対象者が、過去に第1子で1年3か月、第2子で1年の育児休業を取得していた場合、退職給与規程等にかかわらず、勤続年数は育児休業期間(合計2年3か月)を控除せず、1年未満の端数切上げで23年となり、退職所得控除額は1,010万円(800万円+70万円×(23年-20年))となる。

なお、令和5年の骨太の方針では「退職所得課税制度の見直しを行う」と明記された。

令和6年度改正には盛り込まれなかったが、今後の動向が注目される。

コーヒーブレイク ・・・ドジャース 大谷翔平 記録ずくめのレギュラーシーズン終える

今回のコーヒーブレイクではドジャース大谷選手の成績にスポットを当てたいと思います。

大リーグ、ドジャースの大谷翔平選手は29日、ロッキーズとのレギュラーシーズン最終戦に出場し、4打数1安打でした。

打率は3割1分と変わらず、首位打者と三冠王の可能性はなくなりましたが、去年9月に受けた右肘靱帯の修復手術のため、2019年以来、5年ぶりにバッターに専念するシーズンで大リーグ史上初の「ホームラン50本、50盗塁」を達成しました。

また、2年連続のホームラン王と自身初の打点王のタイトル獲得をほぼ確実にするなど自己最高の打撃成績を残し「伝説の1年」と呼ぶにふさわしいシーズンとなりました。

以下、今シーズンの成績をまとめました。

・出場 159試合(自己最多、チーム最多)

・打率 3割1分(リーグ2位、自己最高)

・ホームラン 54本(リーグ1位、自己最多、ドジャース球団新記録)

・打点 130(リーグ1位、自己最多)

※松井秀喜さんの持つシーズン116打点の日本選手最多記録を更新。

・盗塁 59(リーグ2位、自己最多)

※36回連続成功でシーズン終了し、成功率93.6%。

※イチローさんの持つシーズン56盗塁の日本選手最多記録を更新。

・得点 134(リーグ1位、自己最多)

※イチローさんの持つシーズン127得点の日本選手最多記録を更新。

・安打 197(リーグ2位、自己最多)

・OPS(出塁率+長打率) 1.036(リーグ1位)

2年連続で、両リーグでの受賞はマーク・マグワイアさん以来、大リーグ史上4人目です。

マグワイアさんは1987年にアスレティックス、1998年にカーディナルスで当時の大リーグ記録のシーズン70本のホームランを打って両リーグでタイトルを獲得しました。

今シーズン、大谷選手が1打席あたりにホームランを打つ確率は7.4%で、44本を打ってホームラン王を獲得したエンジェルス時代の昨シーズンと同じ数字ですが、バッターに専念したことしは疲労がより少なく、シーズン終盤までトップレベルのパフォーマンスを維持し続けました。

打席数で見ても、昨シーズンよりも132打席も多く立ったことで記録を大きく伸ばす結果となりました。

また、打点王のタイトルを獲得すれば日本選手では初めてとなります。

大谷選手は主に2番で出場していた6月中旬までは70試合で46打点でしたが、ベッツ選手のけがで1番を務めるようになってからは89試合で84打点と一気にペースを上げました。

チームのホームラン数がリーグ1位、得点数もリーグ2位というドジャースの強力打線の中で大谷選手により多くの打席が回ったことが打点の増加にもつながりました。

シーズン116打点をマークしたヤンキース時代の松井さんは主に4番や5番を務めましたが、大リーグでは近年、大谷選手のように長打力があって出塁率の高いバッターを1番に起用するケースが増えていて、今シーズンはフィリーズのシュワーバー選手がほぼ全試合で1番を務めてホームラン38本、104打点、昨シーズンはドジャースのベッツ選手がホームラン39本を打ち、107打点をあげています。

さらに、今シーズンの大谷選手は歴史に残る記録も数多く達成しました。

・通算ホームラン 225本(日本選手・アジア出身選手最多)

4月21日、本拠地でのメッツ戦で打った今シーズン5号が大リーグ通算176本目のホームランとなり、松井さんが持つ日本選手の最多記録を更新しました。

その後、シーズン終盤には韓国出身のチュ・シンスさんが持っていたアジア出身選手の最多記録、218本も更新しました。

・ホームラン40本、40盗塁の「40-40」(大リーグ史上6人目)

8月28日、本拠地でのレイズ戦でホームラン1本、盗塁1つを記録して到達しました。

最後は自身初のサヨナラ満塁ホームランで達成するという劇的な展開でした。

・ホームラン50本、50盗塁の「50-50」(大リーグ史上初)

9月19日、マイアミで行われたマーリンズ戦で6打数6安打10打点、ホームラン3本、2盗塁という驚異的な活躍で達成しました。

「40-40」の達成からわずか3週間ほど、右ひじの手術を受けてからちょうど1年となる日に、WBC=ワールド・ベースボール・クラシックで優勝を果たした思い出の球場で新たな歴史を刻みました。

・打率3割、ホームラン30本、30盗塁のトリプルスリー(日本選手初)

シーズン最終戦で打率3割以上を確定させ、大リーグの日本選手では初めてトリプルスリーを達成しました。

ホームラン30本、30盗塁には8月3日に到達しましたが、打率は今月18日の時点では2割8分7厘まで落ち込んでいました。

しかし、「50-50」を達成した19日以降は最終戦までの10試合で43打数27安打の打率6割2分8厘と驚異のペースで最終的には自己最高の打率3割1分まで上げました。

今後の日程

MLBポストシーズンにはアメリカンリーグ(ア・リーグ)とナショナルリーグ(ナ・リーグ)のそれぞれ6チームずつが参加。

計12チームによるトーナメントで、MLB王者の座を争う。

日本人所属チームでは、前田健太の所属するタイガース、菊池雄星の所属するアストロズ、大谷翔平と山本由伸の所属するドジャース、松井裕樹とダルビッシュ有の所属するパドレスの出場が、9月28日時点で決まっている。

各ラウンドへの進出条件やレギュレーションは以下の通りだ。

ワイルドカードシリーズ:地区優勝チーム除く、各リーグの勝率上位3チームが出場する。勝率1位のチームと2位のチーム、勝率3位のチームと地区優勝チームの中で勝率3位のチームが対戦。3戦中2勝したチームがディビジョンシリーズへ。

ディビジョンシリーズ:各リーグのワイルドシリーズ勝者(勝率1位のチーム or 2位のチーム)と地区優勝チームの中で勝率最高のチームが対戦。もう一方のカードは、地区優勝チームの中で勝率2位のチームとワイルドシリーズ勝利(勝率3位のチームと地区優勝チームの中で勝率3位のチーム)が対戦する。5戦中3勝したチームがチャンピオンシップシリーズへ。

チャンピオンシップシリーズ:各リーグのディビジョンシリーズ勝者同士が対戦。7戦中4勝したチームがワールドシリーズへ。

ワールドシリーズ:各リーグのチャンピオンシップシリーズ勝者の2チームが激突。7戦中4勝したチームがMLBの頂点に輝く。

ドジャースは11年連続でポストシーズンに進出するも、うち5回は初戦敗退。

昨年も地区シリーズでDバックスに3連敗し、早々に姿を消している。

しかし、今年は大谷選手がいる。

レギュラーシーズンでの活躍のままポストシーズンを勝ち抜き、ワールドシリーズ制覇で大谷選手が世界一となることを期待したい。

事務所からのお知らせ

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。

また、金森勝先生のLINEスタンプも作成しました。

興味がある方は下記リンクから確認及び購入ができます。

https://store.line.me/stickershop/product/22281074/ja

★「税金119番」のホームページを開設しました。

https://www.e-tax-group.com/tax119/

税務調査のプロが救命いたします。

★金森先生が共著で出版した本(出版社:ぎょうせい)

「税目別誤りやすい税務への対応Q&A(第2版) 」法人税の対応を担当しました。

| グッドエイジャー賞授賞式 | 東郷神社の観月祭 |

|

|