いよいよ2022年、最後の月です。

いつも事務所ニュースをお読みいただきありがとうございます。

12月号は、自民党税制調査会が令和5年度税制改正大綱の議論に着手した内容について解説します。

また、「5分で学べる税務知識」では、令和6年1月1日より電子データでの保存が必要となる電子取引への対応について実務家等から寄せられた疑問等を基に、電子取引の保存対応等を取り上げます。

コーヒブレイクでは、ワールドカップの税金の話 「2018ロシア大会」の分析からについて解説します。

今年もあと数日で終わります。新型コロナの第8派に突入するのか予断を許しませんが、体調管理には十分ご留意ください。

頑張ろうぜぃ〜(税) ♪

知って得しま専科! 自民党税調 令和5年度税制改正の議論に着手

★12月半ばに与党税制改正大綱を取りまとめ

自民党税制調査会(宮沢洋一会長)は11月18日の総会で、令和5年度税制改正大綱の議論に着手した。主な論点は、未来への投資に積極的な企業への減税措置、資産移転の時期の選択により中立的な税制の構築に向けた相続税・贈与税の見直し、NISAの拡充、防衛費財源の確保などとなる見通し。

同24日には、経済産業部会や国土交通部会など各部会等から重点要望のヒアリングが行われた。

与党大綱の決定は12月半ばとなる方向だ。

★人材投資に係る減税措置等を検討

総会に先立ち開催された11月15日の自民党税調の勉強会では、政府税制調査会における相続税・贈与税に関する専門家会合、納税環境整備に関する専門家会合の議論の報告等が行われた。

相続税・贈与税に関しては、相続時精算課税制度や暦年課税制度の生前贈与の加算期間の見直しのほか、令和5年3月末で適用期限を迎える教育資金、結婚・子育て資金の一括贈与の非課税措置の行方が注目される。

納税環境整備では、令和5年末までの宥恕措置が設けられている電子取引のデータ保存についてのさらなる緩和措置や優良な電子帳簿のあり方等のほか、高額な無申告や連年にわたる無申告に対応するための加算税制度の見直しが検討される。

法人課税では、昨年度の与党税制改正大綱に盛り込まれた、人材投資など積極的に「未来への投資」に取り組む企業に対する減税措置等について検討が行われる。

経産省の改正要望として挙げられたスタートアップ関連税制の見直しも注目される。

宮沢会長は11月18日の総会で、政府・与党で議論が行われている防衛費の財源についても、与党税調において一定の結論を出したいとした。

【参考】令和5年度税制改正に向けた議論の主な論点

| 法人課税 | ・未来への投資に積極的な企業への減税措置 ・スタートアップ関連税制の見直し |

| 資産課税 | ・相続時精算課税制度の見直し ・暦年課税制度の生前贈与の加算期間(現行:相続開始前3年以内)の見直し ・適用期限を迎える教育資金、結婚・子育て資金の一括贈与の非課税措置の対応 |

| 消費課税 | ・インボイス制度の円滑な導入に向けた対応 |

| 個人所得課税 | ・NISA(少額投資非課税制度)の拡充 ・金融所得課税の見直し |

5分で学べる税務知識 ・・・電子取引 実務家等の疑問に答えるQ&A

電子取引に係る請求書等の取引情報について、現行では宥恕措置により書面保存も認められるが、令和6年1月1日より電子データでの保存が必要となる。

電子取引への対応を進めるに当たり、実務上、その保存対象の範囲など様々な疑問が生じているようだ。実務家等から寄せられた疑問等を基に、電子取引の保存対応等を取り上げます。

★ネットバンキングの振込等の範囲

Q1 :インターネットバンキングによる振込“等”はEDI取引として電子取引に該当するようですが、振込以外に何が該当しますか。

A:電子取引は、取引に関して受領又は交付する請求書等に記載される金額等の取引情報の授受を電子的に行うものをいい( 電帳法2 五)、その取引情報は電子データで保存が必要です。

インターネットバンキングによる振込等は、その取引情報の正本が別途郵送されるなどといった事情がない限り、EDI取引として電子取引に当たります。

この振込“等”には、振込のほか口座振替等も該当するとのことです。

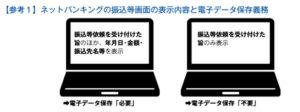

インターネットバンキングの振込等に係る年月日、金額、振込先名等の情報は電子取引の取引情報として、保存対象となります。

ただし、年月日、金額、振込先名等の取引情報が振込等画面に表示されず、振込等依頼を受け付けた旨だけが表示される場合は、取引情報に当たらず保存不要です(【参考1】)。

★ネットバンキングによる従業員の給与振込データ

Q2 :インターネットバンキングによる振込等は電子取引に該当するとのことですが、インターネットバンキングで従業員の給与の振込をした場合も、電子取引の取引情報として保存が必要ですか。

A:インターネットバンキングは電子取引に該当するため、取引先に対する振込等だけでなく、従業員への給与の振込についても、その年月日、金額、振込先名等は電子取引の取引情報として電子データ保存の対象と考えられます。

★書面の請求書等とネットバンキング

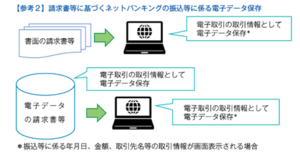

Q3 :書面の請求書等を受け取り、その内容に基づきインターネットバンキングで振込等をしました。振込等画面に表示される取引先名や金額は請求書等と同じ内容ですが、電子取引の取引情報として保存が必要ですか。

A:インターネットバンキングの振込等に係る年月日や金額、取引先名等の取引情報が画面表示される場合は、電子データ保存が必要となります。また、請求書等を電子データで受け取った場合は、振込等画面だけでなく請求書等データも電子取引の取引情報として保存が必要となります(【参考2】)。

★法人税等申告データ

Q4 :e-Taxで送信した法人税等の申告データは、電子取引の取引情報として保存が必要ですか。

A:e-Taxで送信した法人税等の申告データは、電子取引の取引情報としての保存義務は生じないようです。

また、e-Taxでダイレクト納付等の電子納税を行った際に、メッセージボックスに格納される受信通知(納付区分番号通知、納付完了通知)も保存義務はありません。

★年末調整関係データ

Q5 :年末調整の電子化により、従業員から受け取る年末調整関係書類の電子データは、電子取引の取引情報に当たりますか。

A:従業員から受け取る年末調整関係書類の電子データについては、電子取引の取引情報には該当しないようです。

ただし、年末調整関係書類の電子データは、書面の場合と同様に原則7年間保存する義務があるとされています。

★月まとめ請求書等

Q6 :月まとめ請求書等は書面で授受し、月内の各取引に係る内訳書等は電子データで授受する場合、電子取引の取引情報として保存が必要ですか。

A:月まとめ請求書等と内訳書等は中身が異なる別個の書類であるため、内訳書等に係る電子データは電子取引の取引情報として保存が必要となります。

また、逆に、月まとめ請求書等は電子データで授受し、内訳書等は書面で授受する場合、月まとめ請求書等に係る電子データは電子取引の取引情報として保存が必要です。

コーヒブレイク ・・・ワールドカップの税金の話 2018ロシア大会の分析から

4年に一度の世界最大のスポーツイベント「FIFAワールドカップカタール大会」。

日本代表の奮闘を夜更かしして観戦された方も多いでしょう。

今回は、ワールドカップのお金と選手たちの税金にまつわる記事をまとめたいと思います。

決勝トーナメントに進む(=ベスト16になる)とそうでないとでは、例えばサッカー観戦できる飲み屋さんの景気に影響が大きくありそうですね。

日本が勝ち進めば応援する人達がお店に駆けつけます。

渋谷に出動する警備員の数も大きく左右されそうです。

そして実は、FIFA(国際サッカー連盟)からの分配金も大きく変わるのです。

FIFAは「2018FIFAワールドカップロシア」における賞金総額や配分の詳細を公式サイトで発表しています。

前回のロシアW杯の報酬金に関しては、FIFAは分配金として過去最高額の7億9100万ドル(約900億円)でした。

予選落ちだった場合でも出場チームすべてにそれぞれ約9億円分配されますが、ベスト16になるとさらに約14億円の賞金が分配されます。

9億円が14億円になるのではなく、9億円が(14億円プラスして)23億円になるのです。

ロシア大会では結果的にFIFAから日本チームへの分配金は約23億円になったのです!

この金額のうち約半分は、成績に応じてチームに分配され、残りは、大会の準備費用や派遣するクラブへの補填、選手が大会中に負傷した際の補填としています。

★各チームへの分配金

優勝 3,800万ドル(約43億円)

準優勝 2,800万ドル(約32億円)

3位 2,400万ドル(約28億円)

4位 2,200万ドル(約25億円)

ベスト16 1,200万ドル(約14億円)

出場 800万ドル(約 9億円)

準備金 150万ドル( 約 2億円)

日本代表は、決勝トーナメントに出場し、1,200万ドルと準備金150万ドルを受け取っていることになります。

★選手たちの税金

今回のワールドカップでは選手たちはいくらもらったのでしょうか。

日本代表選手へのペイメントについてJFA(日本サッカー協会)の「日本代表選手ペイメント問題に対する当協会の考え」との協会の見解をもとに簡単にシミュレーションしてみたいと思います。

勝利ボーナス※引き分けは半額

Sランク ワールドカップ 200万円

大会ボーナス

ワールドカップ 優勝5,000万円、2位3,000万円、3位2,000万円、Best4 1,000万円、

Best8 800万円、Best16 600万円

前回2018FIFAワールドカップロシアでの日本の成績は

グループリーグH

日本 VS コロンビア ◯ 2-1 獲得賞金200万円

日本 VS セネガル △ 2-2 獲得賞金100万円

日本 VS ポーランド ● 0-1 獲得賞金 0円

決勝トーナメント

日本 VS ベルギー ● 2-3 獲得賞金 0円

Best16出場 獲得賞金600万円

ワールドカップロシアでは、合計900万円を選手が一律に支給されたと思われます。

日本居住の選手で、単純に1年間の収入がワールドカップの賞金金額のみだった場合(簡便的に経費が0円で計算)に所得税はどのようになるでしょうか。

事業所得 約9,000,000円

所得税 約1,434,000円となります。

JOC(日本オリンピック委員会)からの報奨金は非課税となっていて、所得税がかかりませんが、ワールドカップの報奨金には所得税が課税されます。

私個人としては、国を代表して戦っているワールドカップで獲得した賞金については、非課税所得でもいいと思いますが、皆様はどう思われますか。

以上、ワールドカップとオリンピックの報奨金にかかる税金について書きましたが、サッカーやオリンピックを観戦してる間はこんなこと考えてるわけではありません(笑)。

別に税理士だからって、お金のことばかり考えてるわけじゃないのです。

純粋に心からスポーツを応援しています(^^♪

頑張れ! ニッポン!!

事務所からのお知らせ

渋谷税務署で「税を考える週間」での意見交換会

八木原保氏「財務大臣表彰」お祝い会

長坂真護さんのベストドレッサー賞

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。