明けましておめでとうございます。

昨年は事務所ニュースをお読みいただきありがとうございます。

1月号は令和5年12月23日に公表された『令和5年度税制改正大綱』の中から特に気になった項目を抜粋して解説をします。

公表されたばかりの情報ですので、スピードと解り易さを重視して解説しております。

正確性を担保するものではございませんので、予めご了承ください。

また、「5分で学べる税務知識」では、「2023年から実施の税制改正を知る」を取り上げます。

コーヒブレイクでは、「どちらが得?「ボーナスはあるが月給は低い」と「月給は高いがボーナスはない」」について解説します。

今年もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。

頑張ろうぜぃ〜(税) ♪

知って得しま専科! 令和5年度与党税制改正大綱について

先月号でお知らせしました令和5年度税制改正大綱について、納税者の皆様に知っていただきたい項目をご説明します。

令和5年12月23日に公表された『令和5年度税制改正大綱』の中から、特に気になった項目を抜粋して解説をします。

公表されたばかりの情報ですので、スピードと解り易さを重視して解説しております。

正確性を担保するものではございませんので、予めご了承ください。

【令和5年度税制改正の概要】

| 法人課税 | ・研究開発税制の増減割合に応じた税額控除の見直し ・オープンイノベーション促進税制 |

| 資産課税 | ・相続時精算課税制度に基礎控除110万円を控除できる見直し ・暦年課税制度の生前贈与の加算期間(現行:相続開始前3年以内)を7年に延長 ・適用期限を迎える教育資金、結婚・子育て資金の一括贈与の非課税措置を見直しの上延長 |

| 消費課税 | ・インボイス制度の円滑な導入に向けた対応 |

| 個人所得課税 | ・NISA(少額投資非課税制度)の抜本的拡充・恒久化 ・スタートアップへの再投資に係る非課税措置」の創設 ・極めて高い水準の所得に対する負担の適正化 |

Ⅰ 消費税(インボイス制度)

1.小規模事業者に対する納税額に係る負担軽減措置

一定の小規模事業者であるインボイス発行事業者は、消費税の納付税額を売上に係る消費税額の2割の金額とすることが出来ることとなります。

【適用対象事業者】下記のいずれかに該当するインボイス発行事業者

■ 免税事業者が適格請求書発行事業者になった場合

■ 課税事業者選択届出書を提出したことにより課税事業者になっている場合

⇒ つまり、基準期間の課税売上高が1000万円以下であるインボイス発行事業者が対象

【その他のポイント】

■ 令和5年10月1日より前から課税事業者を選択している場合には、令和5年10月1日の属する課税期間では適用出来ない

■ 課税事業者選択届出書を提出したことで、令和5年10月1日の属する課税期間から課税事業者となる場合には、その課税期間中に選択不適用届出書を提出すれば、課税事業者選択届出書は効力を失う

■ 消費税の申告書に適用を受ける旨を付記するだけで適用が可能

■ 当該特例の適用を受けた課税期間の翌課税期間中に簡易課税の選択届出書を提出すれば、提出をした課税期間から簡易課税の適用が可能(インボイス制度の適用初年度の課税期間については現行制度でも届出を提出した課税期間から簡易課税の適用が可能なため、翌期についてもOKとなった)

【実務上のポイントと私見】

■ 原則課税と簡易課税と当該特例の3通りの計算が可能なため、より詳細なシミュレーションが必要となる

■ 当該特例は申告書への記載のみで適用が受けられるので、実際の消費税額の計算後に有利な選択が出来る

■ 当該特例の更正の請求の可否は現時点では不明

【適用課税期間】 令和5年10月1日~令和8年9月30日までの日の属する課税期間

2.中小事業者等に対する事務負担の軽減措置

一定の中小事業者は、対価が1万円未満の課税仕入については、インボイスの保存が無くても帳簿の保存のみで仕入税額控除の適用を認めることになります。

【適用対象事業者】下記のいずれかに該当する事業者

■ 基準期間における課税売上高が1億円以下である

■ 特定期間における課税売上高が5000万円以下である

【実務上のポイントと私見】

■ 逆に売上が1億円を超える事業者は少額なものについても全てインボイス番号の確認と書類の保存が必要になる

■ クレジットカードで決済した経費などについても全てインボイス番号の確認や書類の保存が必要になるために書類の管理やオペレーションが非常に煩雑になることが想定される

【適用時期】 令和5年10月1日~令和11年9月30日までの間に行う課税仕入

3.少額な返還インボイスの交付義務の見直し

税込価格が1万円未満の売上返還については、返還インボイスの交付義務が免除することになります。

【実務上のポイントと私見】

■ 売上が入金される際に振込手数料などを控除して振り込まれる場合などが対象

【適用開始時期】 令和5年10月1日以後に行う課税資産の譲渡等に係る対価返還が対象

4.登録申請手続の柔軟化

インボイス制度に係る届出書の提出期限について柔軟化がされました。

【免税事業者が登録申請をする場合】

免税事業者が課税期間の初日からインボイス発行事業者として登録を受けようとする場合の提出期限について、現行の課税期間の初日から起算して1月前であったのものが15日前までに緩和されます。

【登録の取消しを求める場合】

インボイス発行事業者が登録の取消を求める場合の届出書の提出期限について、取消を受けようとする課税期間の初日から起算して30日前の日の前日であったのものが15日前までに緩和されます。

【経過措置により10月1日より後で登録を受けようとする場合】

10月1日より後の日付でインボイス発行事業者の登録を受けようとする場合の登録申請書について、登録を受けようとする日から起算して15日前までに提出していれば、希望日に登録が受けられることになります。

【令和5年10月1日からインボイス発行事業者の登録申請を受ける場合の申請期限】

本来の申請期限は令和5年3月31日であるものが、困難な事情がある場合に、令和5年9月 30 日までの間にその困難な事情を記載して提出し、税務署長により適格請求書発行事業者の登録を受けたときは、令和5年10月1日に登録を受けたこととみなされる措置が設けられていました。

この措置について、困難な事情の記載が撤廃され、実質的に令和5年9月30日が期限になったことになります。

Ⅱ 所得税(源泉所得税含む)

1.NISAの抜本的拡充と恒久化

令和6年1月より現行の制度を大幅に見直して、下記のように制度が生まれ変わります。

【その他のポイント】

■ ジュニアNISAは2023年で終了

■ 限度額の計算は簿価ベースで計算、上限に達するまで出し入れは自由で何度でも利用可

■ 過去の投資枠とは別枠で利用が可能

【実務上のポイントと私見】

■ 何度でも出し入れができる点は利便性が非常に高い

■ 中長期で預金に持っているくらいであれば、インデックスに投資をするメリットが高い

■ 成長投資枠をつみたて投資枠のように利用することも可能

【適用開始時期】 令和6年1月より

2.スタートアップへの再投資にかかる非課税措置の創設など

M&Aなどで多額の売却益が出た際に、売却資金を元手に創業する場合やエンジェル投資家としてプレシード・シード期のスタートアップに再投資する場合に、再投資金額をした金額を株式の売却益から控除することが出来る制度を創設されました。

投資額のうち20億円までについては完全に非課税となり、20億円を超えた投資についても投資株式の取得価額から控除をすることで課税の繰り延べが行われます。

また、エンジェル税制や創業5年未満の会社がストックオプションを発行する場合のストックオプション税制についても一定の要件の緩和が行われます。

【対象となる投資先の主な要件】

■ 設立以後1年未満

■ 販管費/出資金額が30%を超えること

■ 株式の99%以上を特定の株主グループが所有していないこと

■ 大企業の子会社等でないこと

【計算例】

5億円で購入した株式を30億円で売却、売却資金を元手に税制優遇が受けられるスタートアップに22億円を投資

「所得税の計算(復興特別所得税は除いて計算)」

(売却額30億円 - 取得価額5億円 - 控除22億円) × 所得税率(15%) ⇒ 4500万円が課税

「スタートアップ株式の取得価額」

取得価額22億円 - (22億円 - 20億円) ⇒ 取得価額20億円

【実務上のポイントと私見】

■ 下記の「高所得者層に対する課税の強化」との兼ね合いが重要になると思われる

■ 「高所得者層に対する課税の強化」への課税回避のためにこの制度の利用が有効だと思われる

3.高所得者層に対する課税の強化

極めて所得が高い個人についての所得税の課税が強化されます。

具体的には、下記の計算式で計算した金額が所得税額を上回る場合には、差額が上乗せされて課税されます。

【計算式】 (合計所得金額 - 特別控除3.3億円) × 22.5%

【計算例】 5億円で購入した株式を30億円で売却

「所得税の計算(復興特別所得税は除いて計算)」

① (売却額30億円 - 取得価額5億円) × 所得税率(15%) = 3.75億円

② (合計所得金額25億円 - 特別控除3.3億円) × 22.5% = 4億8825万円

③ ②>① になるので、 ②の4億8825万円が課税

【実務上のポイントと私見】

■ 上記「スタートアップへの再投資にかかる非課税措置」を活用すれば、この制度の適用を回避することが可能だと思われる

■ 合計所得金額の計算からは源泉分離課税の所得は除かれるので、特定口座の株式の申告の有無で税額が変わることもあり得る 合計所得金額の計算では『申告不要制度を適用しないで計算した金額』とあるので、特定口座の申告の有無によって税額が変わることは無いと思われる(ただし、源泉分離課税の所得は含めずに計算する)

【適用開始時期】 令和7年以降

4.個人事業者の各種届出等の手続きの簡素化

個人事業主の各種届出等の手続きが簡素化されます。

【ポイント】

■ 事業の開業・廃業時の届出書の様式が統一され、複数の届出書を一括で作成出来るようにする

■ 各種届出書の提出期限を「確定申告期限まで」とすることで、確定申告書へのチェックや追記などで届出書の提出が行えるようになる予定

【対象となる思われる届出書】

■ 個人事業の開業・廃業届出書

■ 青色申告承認申請書

■ 青色事業専従者給与に関する届出・変更届出書

■ 青色申告の取りやめ届出書

■ 源泉所得税の納期の特例の承認に関する申請書

■ 給与支払事務所等の開設・移転・廃止届出書

【適用開始時期】 令和8年~令和9年

5.その他

【源泉徴収票の提出方法等の見直し】

源泉徴収票の提出先が市区町村に一本化されます。つまり、法定調書の作成にあたって給与情報の記載が不要になると思われます。

【年末調整関係書類の記載事項の簡略化】

扶養控除等申告書や保険料控除等申告書の記載事項が簡略化されます。

Ⅲ 資産課税

1.資産移転の時期の選択により中立的な税制の構築

相続時精算課税制度の使い勝手を向上し、次世代への資産移転をしやすくする狙いがあるようです。

一方で暦年贈与については、相続対策としての利用が恒常化しており、バランスを取る形で生前贈与加算の期間が延長されます。

【相続時精算課税制度について毎年110万円の基礎控除を創設】

相続時精算課税制度により行われた贈与について、課税価格から毎年110万円の基礎控除が出来るようになります。

また、相続税の計算において加算される金額も贈与財産の価額から過去の基礎控除額を控除した後の金額となります。

【相続時精算課税制度による贈与財産が災害により被害を受けた場合の再計算】

精算課税制度による贈与後に、贈与財産である土地や建物が災害によって一定の被害を受けた場合には、相続税の計算において加算される金額は贈与財産の価額から災害を受けた金額を控除した金額とします。

【生前贈与加算制度の見直し(加算期間の延長)】

暦年贈与により生前に贈与を受けていた財産について、相続時に加算される贈与期間が相続前3年間から相続前7年間に延長されます。

ただし、延長した4年間の贈与について総額100万円までは相続財産に加算しない措置が取られます。

延長の期間は令和9年以降の相続から随時延長がされ、令和13年に7年間に達します。

【実務上のポイントと私見】

■ 暦年贈与による生前贈与加算制度では相続時に加算される際には基礎控除額が控除されない一方で、精算課税贈与では基礎控除額が控除されることになったため、相続前7年間の贈与は暦年贈与より精算課税贈与の方が有利になる

■ 基礎控除額を利用して相続税対策を行う場合には、精算課税贈与の選択が以前よりもしやすくなった。

■ 相続前7年間はいずれの制度を利用した贈与財産であっても相続財産への加算が必要となるため、相続時の預金調査が以前よりも重要になってくる

■ 災害をうけた場合の判定についての考え方はどうなるか?(雑損控除の考え方を引用するか?)

【適用開始時期】 令和6年1月以降

2.教育資金や結婚資金等の一括贈与に係る非課税措置の見直しと延長

【教育資金の一括贈与に係る非課税措置】

適用期限を3年間延長し、契約終了時に残高が残っていた場合にかかってくる贈与税の税率は本則の税率で計算をすることになりました。

また、契約期間中に贈与者が死亡した場合で、贈与者の相続税の課税価格が5億円を超える場合には、受贈者の年齢に変わらず残高を相続財産に加算することになりました。

【結婚・子育て資金の一括贈与に係る非課税措置の見直し】

適用期限を2年間延長し、契約終了時に残高が残っていた場合にかかってくる贈与税の税率は本則の税率で計算をすることになりました。

Ⅳ 法人課税

1.オープンイノベーション促進税制の拡充

対象となる特定株式に発行法人からの株式発行以外に既存株主からの購入で一定の要件を満たすものを追加した一方で、取得価額の上限を100億円から50億円に引き下げます。

また、購入から5年以内に一定の成長要件を満たせば減税効果が継続することになります。

【オープンイノベーション促進税制とは?】

オープンイノベーションを目的としてスタートアップ企業の株式を取得する場合に、取得価額の25%を課税所得から控除できる制度です。

現行制度の詳細は経済産業省のHPを参照して下さい。

2.研究開発税制の見直しと延長

研究開発税制は次の見直しを行います。

【見直しのポイント】

■ 税額控除率を調整し、試験研究費の増加による控除率のカーブを見直された。

■ ビッグデータを活用した「サービス開発」のための試験研究費の範囲として、従来は新たにビッグデータを収集する場合のみが対象であったが、既存のビッグデータの活用も対象として認められた。

■ 従来はデザインに基づく「設計・試作」であって性能向上を目的としていなくても試験研究費の対象とされていたが、性能向上を目的としないことが明らかな「設計・試作」は対象から除外された。

3.中小企業投資促進税制等の見直しと延長

中小企業のための優遇税制である中小企業投資促進税制(7%税額控除・30%特別償却)と中小企業経営強化税制(10%税額控除・100%即時償却)の対象財産から一定のコインランドリー設備とマイニング設備が除外されることになりました。

【中小企業投資促進税制】

中小企業投資促進税制の対象設備からはコインランドリー業(主たる事業でない場合)の機械装置でその管理の大部分を外部に委託しているものを除外することになりました。

【中小企業経営強化税制】

中小企業経営強化税制の対象設備からはコインランドリー業か暗号通貨マイニング業(主たる事業でない場合)の機械装置でその管理の大部分を外部に委託しているものを除外することになりました。

中小企業経営強化税制の適用には一定の手続きが必要になるため詳細は中小企業庁のHPを確認してください。

【実務上のポイントと私見】

■ コインランドリー設備やマイニング設備は設備投資を全額即時償却が出来ることで課税の繰り延べ策として利用される側面があったため、それを回避する改正

■ ここ数年、国としては課税の繰延策をブロックする意向が明らかにあるため、ギリギリを攻めているような繰延策については、強攻策に出てくる可能性もあると考える

【適用開始時期】 令和5年4月1日以降

4.株式交付税制の見直し(同族会社を対象から除外)

株式交付税制の対象となる株式交付親会社が同族会社(非同族の会社が株主のケースを除く)に該当する場合には税制の適用を受けられなくなります。

【実務上のポイントと私見】

■ 株式交付税制はどこの子会社でもない会社(50%支配を受けていない)が対象

■ 上場前などに一定の状態で資産管理会社を作る際にも株式交付制度の利用が出来てしまっていたために、それをブロックするための改正

【適用開始時期】 令和5年10月1日以後に行われるもの

5.暗号資産の評価方法等の見直し

暗号資産の発行会社が自社発行の暗号資産を発行時から継続して保有する場合等については、その暗号資産は時価評価から除外されることになりました。

【実務上のポイントと私見】

■ 多額の納税によって暗号通貨発行法人の資金が枯渇してしまい、事業継続が困難であったための措置

6.その他

【特定の資産の買換えの圧縮記帳の見直しと延長】

既成市街地等内から既成市街地等外への買換えが対象から除外されるなど、一定の見直しがされたうえで制度が3年間延長されました。

【DX投資促進税制の見直しと延長】

DX認定基準を改定し、人材促進・確保等に関連する事項を要件化するなど、一定の見直しがされたうえで制度が2年間延長されました。

Ⅴ 電子簿保存制度

1.電子取引の取引情報に係る電磁的記録の保存制度の見直し

電子取引の取引情報に係る電磁的記録の保存制度について要件の緩和が行われました。

【検索要件を不要とする措置】

下記のいずれかの場合において、税務調査等の際にデータのダウンロードに応じることが出来る場合には、検索要件を不要とされます。

■ 判定期間における売上高が5000万円以下である場合

■ 出力書面が整然かつ明瞭な状態で、取引年月日や取引先ごとに整理がされている場合

【出力書面での保存について猶予措置について】

令和4年1月~令和5年12月までの期間については、税務署長がやむを得ない事情があると認め、税務調査等の際に整然かつ明瞭な状態で出力された書面の提示が可能であれば、書面での保存が認められていました。

従前にプラスして、電子保管対応が出来ないことに相当の理由があり、データのダウンロードの求めにも応じることが出来るようにしておけば、電子帳簿保存の要件が充足されることになります。

つまり、実質的にはほぼ紙保管が認められることになると考えます。

2.その他

【優良電子帳簿の範囲の見直し】

優良電子帳簿の範囲が以前は全ての帳簿であったが、「その他必要な帳簿」について一定の補助帳簿に限るものとなりました。

具体的には、売上帳、仕入帳、経費帳、売掛帳、買掛帳、手形記入帳、貸付帳、借入帳、未決済項目に係る帳簿、有価証券受け払い簿、固定資産台帳、繰延資産台帳などです。

【スキャナ保存制度の見直し】

国税関係書類について、下記の要件緩和がされることになりました。

■ 解像度や大きさなどの情報について保存要件が廃止

■ 入力者等情報の確認要件が廃止

■ 相互関連性の保持要件が契約書や領収書等の重要書類に限定

Ⅵ その他の納税環境整備

1.高額な無申告に対する無申告加算税の割合の引上げ

納付すべき税額が300万円を超える場合には、超える部分の無申告加算税の割合を30%に引き上げることになりました。(現行では、50万円までは15%、50万円を超える部分は20%)

また、更正の予知がない場合の期限後申告等については、300万円を超える部分の無申告加算税の割合を25%に引き上げることになりました。

(現行では、50万円までは10%、50万円を超える部分は15%)

2.一定期間繰り返し行われる無申告行為に対する無申告加算税等の加重措置の整備

3回連続で期限後申告が行われる場合には、無申告加算税を10%加重する措置が取られることになります。

5分で学べる税務知識 ・・・2023年から実施の税制改正を知る

★生前贈与加算制度の見直し(加算期間の延長)

■今回の注目点の1つは、贈与税・相続税制度の見直しです。

贈与税はもらった人が払う税金です。

ただ1~12月の1年間で110万円までの贈与は非課税で、申告も不要。

これが暦年贈与です。

たとえば2人の子どもに100万円ずつ贈与する場合、それぞれの子どもがもらったのは年110万円以内ですから、贈与税はかかりません。

一方、1人の子どもに父からも祖父からも贈与があった場合、合算して110万円を超えると贈与税が発生します。

生前に暦年贈与を繰り返し、相続財産を減らして、相続税を減らすことは可能です。

しかし、死亡時からさかのぼって3年以内に贈与された財産は、「持ち戻し」といって相続財産に含めて相続税を計算することになっています。

その持ち戻し期間を、今回の税制改正大綱で7年に延長することになりました。

国は社会の資金循環を促すために、高齢者が持つ資産を若い世代に早く移転させたいと理由付けしていますが、持ち戻し期間の延長は課税期間の延長。つまり、事実上の増税です。

■多くの人に該当する相続税にも注意 そもそも相続税は(3千万円+600万円×法定相続人の数)を上回る財産にかかってきます。

たとえば、夫婦と子ども2人の家庭では、夫が亡くなったときの法定相続人は妻と子ども2人の3人。

先の式で計算すると、4800万円を超える相続財産があれば相続税が発生しますが、それ以下なら相続税はかかりません。

持ち家で都心にお住まいの方など、土地代が高額になりそうな方は注意が必要です。

まずは、自分の相続財産を洗い出してみましょう。

相続税の対象になる方は、相続税がかからない程度まで相続財産を減らすために暦年贈与を使う手もあります。

先述のとおり、持ち戻し期間の延長が予想されるので、手を打つなら早いうちに。

一方、ほとんどの方が相続税の対象外です。

20年に亡くなった方のうち相続税の申告をした方は8.8%にすぎません(国税庁)。

注意したいのは贈与税です。

相続税の対象でなくても年110万円を超えると贈与税はかかるからです。

ただし、親や祖父母から生活費や教育費など通常必要な費用の援助は例外です。

病気療養費や大学入学費用などの援助は110万円を超えても贈与税はかかりません。

「相続はお金持ちの問題」とよくいわれますが、相続のもめ事に財産の多寡は関係ありません。

その証拠に、相続裁判の3分の1が1千万円以下の財産を争っています(21年・最高裁判所)。

特に不公平感のある生前贈与や資金援助はもめるもとです。

くれぐれもご注意ください。

★会社員の副業は事業所得か雑所得か。令和4年分確定申告からの線引きはどこに?

■令和4年分の確定申告から、会社員の副業収入についての新たな線引きが示されました。

10月には国税庁が次のような通達を発表しました。

「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかにより判定する」ことを原則としつつも、帳簿保存がない場合は雑所得(=帳簿保存がある場合は事業所得)と判定し、収入金額300万円を超えるかどうかにはこだわらないとしたのです。

では、今後は帳簿保存があれば事業所得としていいのでしょうか。

事業所得で申告すれば、事業が赤字の場合、給与から天引きされた源泉所得税を取り戻すことができるなど納税者にメリットがあります。

実は、話はそう単純ではありません。

令和4年分の確定申告から、会社員の副業収入について事業所得と雑所得の間にどのような線引きがなされるのか、税理士の立場からご説明したいと思います。

■事業所得で申告するメリット そもそもこれまで、納税者は事業所得として申告したいのに、なぜ国税側はそれにストップをかけてきたのでしょうか。

副業収入が事業所得であれば、赤字が出たときに給与所得など他の所得と損益通算が可能であり、給与から天引きされた源泉所得税を取り戻すことができます。

また、青色申告にして帳簿をつけ、電子申告などの要件を満たすことで最大65万円を所得から控除できます。

他にも、家族に給与を支払うことができる(青色事業専従者給与)、30万円未満の減価償却資産の特例を適用できる、損失を3年間繰り越せるなど税制上の特典を受けられます。

一方、雑所得の場合は赤字であっても損益通算はできず、青色申告の税制上の特典は受けられません。

これまで、生活の資本となる収入が給与の場合(主に正社員)の副業収入は、事業所得か雑所得か明確な基準がありませんでした。

納税者は事業所得として申告し様々なメリットを享受したいと思う反面、国税側としては、判例などに基づき事業として認められないものについて、事業所得として申告することは過度な節税であるとし、納税者と国税側で度々トラブルとなってきたのです。

★2023年1月分から「後出し経費」が認められなくなる!? 無申告者たちへの税務調査が厳格化

■2022年の税制改正により、2023年1月から無申告者や不正申告者に対する税務調査が厳格化されます。税制改正によって税務調査がどのように変わったのか、また、どのようなペナルティが課せられる可能性があるのか。

■2023年1月分から「後出し経費」が認められなくなる!?

2022年の税制改正大綱で「証拠書類のない簿外経費の必要経費不算入・損金不算入措置」が新たに設けられました。

これは、税務調査で無申告を指摘された納税者、売上や経費の隠蔽や仮装を税務調査によって指摘された納税者に対し、税務調査後に提出する経費、いわゆる「後出し経費」を認めないというものです。

また、「帳簿の提出がない場合等の過少申告加算税等の加重措置」も設けられます。

これは、無申告や過少申告などが税務調査によって発覚し、調査官から帳簿の提出が求められた場合に帳簿の提出に応じなかったり、十分な記載を行わなかったりした場合にペナルティを課すというものです。

後出し経費とは、それまで帳簿に記載されていなかった経費を税務調査で無申告や仮装・隠蔽を指摘されたのちに、初めて主張することを指します。

中には、本当に経費であった場合もあるかもしれません。

しかし、税務調査での指摘を受けて課せられる追徴課税をできるだけ少なくしようと、所得を減らすためのウソの経費を申告するケースが少なくなかったのです。

経費の額を増やそうと税務調査後に大量の領収書を経費として提出する納税者もおり、提出された領収書が適正なものであるかを調査官が判別するための作業には膨大な時間と労力がかかっていました。

税制改正大綱では「適正な記帳や帳簿保存が行われていない納税者については、真実の所得把握に係る税務当局の執行コストが多大であり、行政制裁を適用する際の立証に困難を伴う場合も存在する。

記帳義務の不履行や税務調査時の簿外経費の主張等に対する不利益がない中では、悪質な納税者を利するような事例も生じているところである。」としています。

■つまり、後出し経費の調査には膨大なコストがかかり、さらに後出し経費を認めることによって悪質な納税者が得をするような事態を招いた事例も生じていたということです。

このような背景から今回の税制改正では、無申告者や所得を適正に申告しなかった納税者に対する厳しい措置が取られることになったのです。

■「後出し経費」に関する具体的な改正内容

今回の改正の1つ目のポイントは、税務調査によって無申告や所得隠しなどが発覚した納税者の後出し経費を認めないという点です。

ただし、意図しない記帳の誤りや知識不足による帳簿の作成ミスによるものに対しては、配慮を行うとしています。

そのうえで、後出し経費を認めないケースは、納税者が帳簿や支払先が明記されている領収書を保存してない場合や、保存をしていても費用の支払先を確認できない場合と示されました。

帳簿に経費として記載されていても、領収書が残されていても、領収書の発行元の確認が取れなければ、経費としては認められないことになります。

反対に、保存する帳簿や領収書から取引とその費用の額が明らかに示される場合や、調査によりその取引が行われたことが明らかであると認められた場合は、必要経費として認められます。

この改正の適用開始は、2023年1月1日以降に開始する事業年度からです。

■帳簿の提出がない、または不十分な場合のペナルティ

確定申告の必要があるにも関わらず、無申告の状態であった場合はペナルティとして無申告加算税が課せられます。

税務調査によって無申告が発覚した場合の無申告加算税の課税割合は、納付すべき税額に対して50万円までは15%、50万円を超える部分には20%となっています。

また、確定申告は行っていたもののその内容に不正があり、税務調査により所得を過少に申告していたことが発覚した場合には過少申告加算税が課せられます。

過少申告加算税では、本来納付すべき税額の差分に対して10%を乗じた額が加算されます。

今回の改正により、税務調査時に調査官から求められた帳簿を提出できなかった場合や提出をできた場合でも売上金額または収入金額の記帳が不十分であった場合には、通常の過少申告加算税や無申告加算税の額にさらなるペナルティが加算されることとなりました。

追加で課せられるペナルティの内容は次のように納税者の状況によって異なってきます。

<本則の加算税に10%が上乗せされるケース>

- 帳簿を提出できない場合

- 帳簿を提出した場合であっても売上金額または収入金額の1/2以上が記載されていなかった場合

<本則の加算税に5%が上乗せされるケース>

- 売上金額または収入金額の1/3以上が記載されていなかった場合

■まとめ:無申告の場合は早めに税理士に相談を

今回の税制改正大綱によって、無申告の人や過少申告を行っている人に対する税務調査はより厳しくなり、さらに重たいペナルティが課せられるようになります。

確定申告の必要性があるのを知りつつも確定申告の知識がないために無申告の状態を続けてきてしまった方やバレないだろうと所得を過少に申告してきた方は、このまま無申告・過少申告の状態を続け、税務調査に入られてしまうと、多額の追徴課税を命ぜられる可能性があります。

ご不安な場合は早めに税理士へ連絡し、今後の対応について相談することをおすすめします。

コーヒブレイク ・・・どちらが得? 「ボーナスはあるが月給は低い」と「月給は高いがボーナスはない」

今年の冬のボーナスは、コロナ禍の不況の影響が和らぎ、前年より増額した企業が多いようです。

経団連の発表によれば、大企業が支給するボーナスの平均額は前年に比べ8.92%増の89万4179円で、3年ぶりの増加となりました。

ボーナスが増えて気持ちにも余裕ができた人が多いのではないでしょうか。

先日、あるIT企業の若手社員から「今年はボーナスが増額されて嬉しかったが、ある先輩社員から『ボーナスが上がるより毎月の給与が増えた方が良い』と聞いた。

正直、年間でもらえる金額が同じなら、給与でも賞与でもどちらでも構わないと思っているが、実際に違いがあるのか?」と質問をもらいました。

年間の収入が同額でも、給与と賞与の割合が違うことで、所得税や社会保険料の総額に差異はあるのでしょうか。

また、将来の年金やいざというときの保険給付にはどのような影響があるのでしょうか。

気になるところですよね。

そこで、年収が同じで「全額が給与、賞与なし」「3分の2を給与、3分の1を賞与」として受け取った場合、所得税や社会保険料、保険給付にどのような影響があるかシミュレーションしてみました。

■健康保険料(介護保険含む):年間総額に大きな差は生まれない

健康保険料は、給与は標準報酬月額、賞与は標準賞与額と保険料率で保険料が決まります。

保険料率は、57.25/1000、給与と賞与で同じものを利用しています。

給与や賞与が増えるとそれに応じて保険料も増えていく仕組みです。

ただし、いくらでも増えていくわけではなく上限額があります。

給与は135.5万円、賞与は年間573万円を超えると保険料は一定になります。

保険料率が給与と賞与で同じなので、給与と賞与の割合が異なっても、保険料の年間の総額に大きな差は生まれません。

保険料率は加入している健康保険組合、地域によって異なります。

今回は協会けんぽの東京都の保険料率(介護保険含む)を利用しました。

■厚生年金保険料:「年収762万円」が分かれ目

厚生年金保険料の決まり方も、健康保険とほとんど同じですが、保険料率と上限の金額が異なります。

保険料率は91.5/1000、上限額は給与が月63.5万円、賞与は1回150万円で、年収に換算すると762万~1062万となります。

保険料率は健康保険の約1.5倍ですが、上限は約2分の1となります。

年収が762万円(=63.5万円×12)までは、賞与の割合によって年間の保険料に差異はありません。

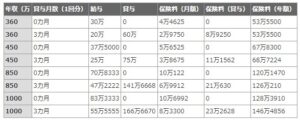

文書の説明だけでは分かりづらいので年収別に、賞与なしと、賞与あり(1回給与3カ月分、年2回)の場合で保険料の年間総額にどの程度の差があるか一覧にしました。

年収360万と450万まではほぼ同じか、数千円の違いしかありませんが、850万以上になると数万円から10数万の違いが発生します。

年収850万円を給与と賞与で分けて受け取ると、給与も賞与も上限額の中におさまるので年収分の全額が保険料の対象となりますが、全額を給与で受け取ると厚生年金の標準報酬月額上限額を超え年収762万の人と同じ保険料となるためこの差異が発生します。

このことから年収が762万を超える社員は、給与を標準報酬月額の上限を超えるようにして、賞与分を少なくした方が、年間の保険料が少なくなります。

今年の冬のボーナスは、コロナ禍の不況の影響が和らぎ、前年より増額した企業が多いようです。経団連の発表によれば、大企業が支給するボーナスの平均額は前年に比べ8.92%増の89万4179円で、3年ぶりの増加となりました。ボーナスが増えて気持ちにも余裕ができた人が多いのではないでしょうか。

先日、あるIT企業の若手社員から「今年はボーナスが増額されて嬉しかったが、ある先輩社員から『ボーナスが上がるより毎月の給与が増えた方が良い』と聞いた。正直、年間でもらえる金額が同じなら、給与でも賞与でもどちらでも構わないと思っているが、実際に違いがあるのか?」と質問をもらいました。

年間の収入が同額でも、給与と賞与の割合が違うことで、所得税や社会保険料の総額に差異はあるのでしょうか。また、将来の年金やいざというときの保険給付にはどのような影響があるのでしょうか。気になるところですよね。

そこで、年収が同じで「全額が給与、賞与なし」「3分の2を給与、3分の1を賞与」として受け取った場合、所得税や社会保険料、保険給付にどのような影響があるかシミュレーションしてみました。

■まとめ:結局どちらが「得」なのか?

年収が762万以下の場合は、所得税と社会保険料の年間の総額に大きな差異はありません。

それ以上になると年間の総額に差異が発生します。

直近の手取り額という観点で見れば、給与が多い方が年間の手取り額が多くなります。

しかしながら将来に備えるという観点でみると、賞与が多い方が将来の金額が多くなります。

同じ年収で給与が多い方が得か、賞与が多い方が得かということについては、今お金が必要なのか、それとも将来に向けて備えたいのか、人それぞれのライフプランによって異なります。

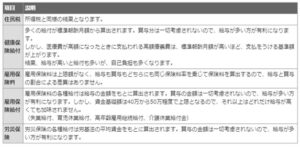

今回のシミュレーションでは取り扱わなかった、保険料や保険給付についてもまとめておきます。

どの給付も給与を基準に給付額が決まるので、いざというときのことを考えると賞与よりも給与が多い方が安心と言えます。

給与と賞与の割合は社員の希望で変えられるものではないので、こんな分析に意味はないと思われる方もいることでしょうが、最近では選択型の退職金制度(DCやDB)が普及しています。

給与や賞与からどの程度を退職金に充てるか選択することは給与と賞与の割合を変更することと同様の効果があります。

この分析を参考に将来のライフプランを考えるきっかけになれば幸いです。

事務所からのお知らせ

東郷神社 元日の歳旦祭と大晦日の大祓式

ソウルでの結婚式

済州島(チェジュ島) 花のトルハルバンと豚の石像

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。