いつも事務所ニュースをお読みいただきありがとうございます。

新年を迎えてから早くも1カ月が過ぎ、2月となりました。この時期は確定申告や決算準備に向けて慌ただしくなる時期ですが、いかがお過ごしでしょうか。

今月号の「知って得しま専科」は、昨年11月に会計検査院が国税庁に検討求めた「取引相場のない株式の評価」に対する検査結果の解説をします。

また、「5分で学べる税務知識」では、令和7年度税制改正大綱で、国民民主党が引き上げを求めていた「103万円の壁」を123万円に見直しを予定した政府与党案などについて解説しております。

「コーヒーブレイク」では、定額減税「二重取り」 が所得税と住民税のずれが原因で発生することについて解説をします。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。

頑張ろうぜぃ〜(税) ♪

知って得しま専科! 会計検査院が国税庁に検討求める 「取引相場のない株式の評価」

税務コンサルティング専門の税理士として、いつも頭を悩ますのは非上場会社の株式評価額が高いことだ。

しかし、その評価会社の規模区分別などを変更できれば評価額が大きく減少できることが多い。

昨年11月、会計検査院が令和5年度決算検査報告を公表したが、その中で注目を集めているのが、相続等により取得した財産のうち取引相場のない株式の評価に対する検査結果だ。

会計検査院は、類似業種比準方式による評価額が、純資産価額方式による評価額に比べて相当程度低く算定されており、1株当たりの評価額に相当のかい離が生じていると指摘。

また、評価会社の規模が大きい区分ほど株式の評価額が相対的に低く算定される傾向にあり、国税庁に対し、評価制度の在り方について様々な視点からより適切なものとなるよう検討を行うことを求めた。

相続税および贈与税の課税対象となる財産のうち、取引相場のない株式は、財産評価基本通達(評価通達)により株式の発行会社(評価会社)の規模および株主の区分に応じて異なる評価方法で評価する。

具体的には、原則的評価方式として次の3つの評価方式があり、評価会社の規模区分別に選択可能な評価方式が定められている。

①類似業種比準方式:1株当たりの類似業種比準価額により評価

②純資産価額方式:1株当たりの純資産価額により評価

③併用方式:類似業種比準価額と純資産価額を併用することにより評価

また、同族株主以外の株主等が取得した株式については、特例的評価方式である配当還元方式で評価する。

配当還元方式は、評価会社の株式を所有することで受ける年配当金額を一定の率(還元率=10%)で割り戻すことで、その元本である株式の価額を計算する仕組みだ。

これらの評価方式の改正により、評価額の間に開差が生じているという意見などもあるが、これまで特段の検証はされてこなかった。

そこで、会計検査院は、令和2年分と3年分の相続税および贈与税の申告のうち、取得した財産に取引相場のない株式がある申告の中から1600件を無作為に抽出。

評価額の水準はどうなっているか、評価の公平性は確保されているか、還元率は社会経済の変化に応じたものとなっているかなどに着眼して検査を実施した。

1 類似業種比準価額の中央値は純資産価額の中央値の27.2%

その結果、純資産価額方式による1株当たりの純資産価額の中央値は4万2648円。

一方、類似業種比準方式による類似業種比準価額の中央値は1万1622円で、純資産価額の中央値の27.2%となっており、会計検査院では、「類似業種比準方式および併用方式による各評価額は、純資産価額方式による評価額に比べて相当程度低く算定され、各評価方式の間で1株当たりの評価額に相当のかい離が生じている状況」であると指摘。

さらに、純資産価額に対する申告評価額の割合の分布状況をみると、その中央値は、大会社が0.32倍、中会社が0.50倍、小会社が0.61倍となっており、評価会社の規模が大きい区分ほど株式の評価額が相対的に低く算定される傾向にあった。

この要因について会計検査院は、類似業種比準価額が下がる方向で評価通達が改正されてきたこと、評価通達の計算式が評価会社の業績等の実態を踏まえて株式を評価する方法として適切に機能していないおそれがあることなどを挙げており、「このような状況は、異なる規模区分の評価会社が発行した取引相場のない株式を取得した者間で株式の評価の公平性が必ずしも確保されているとはいえない」としている。

また、評価会社の規模が大きい区分ほど純資産価額に比べて低くなる状況について、「当該かい離を考慮して、評価会社の規模区分を変えるための操作や、特定の評価会社の要件に該当しないようにするための操作をするなどして、税負担の軽減を図る納税義務者が現に存在する」ことを国税庁が認識していることも報告の中で示している。

2 還元率10%は昭和39年の金利を参考に設定したもの

一方、配当還元方式の還元率10%について、国税庁は昭和39年の評価通達制定当時の金利等を参考にして設定したとしているが、会計検査院が昭和39年以降の長期国債の流通利回りなどの推移をみたところ、昭和40年代から50年代は約6%から約10%までの間で推移し、その後は長期的に低下。

平成10年以降はほぼ 2%以下で推移している。

日本の金利の水準が長期的に低下する中、還元率は評価通達の制定以降、一度も見直されていない状況に、会計検査院は「還元率が社会経済の変化に応じたものとなっておらず、近年の金利の水準と比べて相対的に高い率となっているおそれがある」と指摘。

今回の結果を踏まえて会計検査院では、「国税庁において、相続等により取得した財産のうち取引相場のない株式の評価について、異なる規模区分の評価会社が発行した取引相場のない株式を取得した者間での株式の評価の公平性や社会経済の変化を考慮するなどして、評価制度の在り方について様々な視点からより適切なものとなるよう検討を行っていくことが肝要」であることを示した。

また、会計検査院では、「今後とも相続等により取得した財産のうち取引相場のない株式の評価について、引き続き注視していくこととする」としている。

3 会計検査院の指摘を受けて評価方法は見直されるか?

会計検査院の指摘は、その後の税制改正に繋がるケースが少なくない。

例えば、平成22年10月、会計検査院は財務大臣・経済産業大臣に対し、「多額の所得を得ていて財務状況が脆弱とは認められない中小企業者が、中小企業者に適用される特別措置の適用を受けている事態が見受けられたことから、財務省および経済産業省において、地域経済の柱となり雇用の大半を担っている財務状況が脆弱な中小企業者を支援するという当該特別措置の趣旨に照らして有効かつ公平に機能しているかの検証を踏まえ、中小企業者に適用される特別措置の適用範囲について検討するなどの措置を講ずる」ことを求める意見を示した。

その後、平成29年度税制改正において、財務基盤の弱い中小企業を支援するという本来の趣旨を踏まえ、中小企業向け租税特別措置の適用を受けるための要件として、課税所得(過去3年間平均)が15億円以下であることが加えられ、平成31年4月より適用されている。

今回の会計検査院の指摘は、取引相場のない株式の評価方法の見直しに繋がっていくのか、今後の動向に注目したい。

5分で学べる税務知識 ・・・7年度税制改正大綱「年収103万円の壁」を123万円に

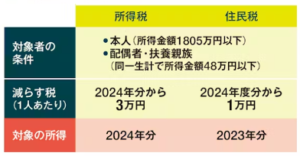

令和7年度税制改正大綱では、国民民主党が引き上げを求めていた「103万円の壁」の見直しが最大の焦点となったが、所得税の基礎控除について、合計所得金額が2350万円以下である個人の基礎控除額を48万円から58万円に引き上げ、給与所得控除の最低保障額を55万円から65万円に引き上げることが盛り込まれた。

これにより「103万円の壁」は20万円引き上げられ123万円になる見通しだ。

そのほか、居住者が生計を一にする年齢19歳以上23歳未満の大学生年代の親族等(その居住者の配偶者および青色事業専従者等を除くものとし、合計所得金額が123万円以下であるものに限る)で控除対象扶養親族に該当しないものを有する場合には、親族等の合計所得金額が85万円までは、親等が特定扶養控除と同額(63万円)の所得控除を受けられ、親族等の合計所得金額が85万円を超えた場合でも親等が受けられる控除の額が段階的に逓減し、合計所得金額が123万円を超えると消失する「特定親族特別控除(仮称)」を創設する。

これらの改正は、令和7年分以後の所得税および令和8年度分以後の個人住民税について適用する。

子育て支援に関する政策税制では、まず、住宅ローン控除について、1年間の措置として、子育て世帯等に対し、借入限度額を認定住宅は5000万円、ZEH水準省エネ住宅は4500万円、省エネ基準適合住宅は4000万円へと上乗せするほか、床面積要件を緩和する。

また、生命保険料控除における新生命保険料に係る一般生命保険料控除について、1年間の措置として、居住者が年齢23歳未満の扶養親族を有する場合には、令和8年分における控除額を最高6万円(現行:最高4万円)に引き上げる。

ただし、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の合計適用限度額については現行の12万円から変更されない。

資産形成の促進として、第二号被保険者の個人型確定拠出年金(iDeCo)の拠出限度額について、勤務先の企業年金の有無等による差異を解消し、企業年金と共通の拠出限度額(現行:月額5.5万円)に一本化した上で、この共通拠出限度額を月額6.2万円に引き上げる。

第一号被保険者の個人型確定拠出年金と国民年金基金との共通拠出限度額(現行:月額6.8万円)を月額7.5万円に引き上げる。

コーヒーブレイク ・・・定額減税「二重取り」 背景に所得税と住民税のずれ

確定申告シーズンが本格的に始まる。今年の申告書類には「定額減税」の欄がある。

定額減税は2024年6月から、会社員は毎月源泉徴収される所得税と住民税を減らす形で行われた。

実施を急ぐことを最優先したため、「珍事」が発生している。

その代表例が「二重取り」だ。

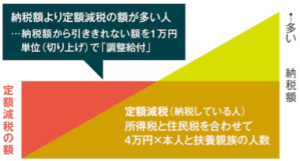

例えば、2023年に最終年の住宅ローン控除を使い、所得税がゼロだったAさんは、定額減税で自治体から「調整給付」をもらえた。

調整給付は、納税額が定額減税額より少ない人が損をしないよう、差額の「給付金」が出る。

だが、Aさんは2024年には住宅ローン控除がなく所得税があるので、定額減税を受ける。

結果、減税と給付の二重取りができた。

★返さなくてよい給付金

配偶者に扶養され、所得税はかからないが住民税はかかる年収約100万〜103万円の人も、二重取りが可能だった。この二重取りでも給付金は返さなくていい。

参考1:所得税と住民税で対象の所得が違う 定額減税の仕組み

二重取りの原因は、所得税は当年分、住民税は昨年分と、対象の所得が1年ずれていることだ。

源泉徴収は、第2次世界大戦中に徴税を企業が代行したのが起源。

未確定である当年の所得から「仮徴収」し、年末調整で正しい税額に直す。

一方、前年の所得に基づく住民税は年末調整が不要。これを仮に所得税と合わせると、徴収実務を担う企業の負担が激増する。

参考2:定額減税で引ききれない人は差額を給付 「調整給付」のイメージ

給付金が返還不要なのも、二重取りの原因だ。

国の推計では、本人と扶養配偶者・家族の計約3200万人が給付金の対象とされる。

2人以上世帯は家計調査で平均2.9人。

単純計算すると、扶養家族がいても納税額が3人分の定額減税の約12万円に達しない世帯が少なくないと考えられる。

日本は所得税率が0か最低の5%の人が多い。

最近は重税感が広がっているが、実は納税額が少なく減税で恩恵がない人がそれなりにいる。

定額減税の二重取りは、日本の税制の「不思議」を浮き彫りにしたともいえる。

事務所からのお知らせ

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。

また、金森勝先生のLINEスタンプも作成しました。

興味がある方は下記リンクから確認及び購入ができます。

https://store.line.me/stickershop/product/22281074/ja

★「税金119番」のホームページを開設しました。

https://www.e-tax-group.com/tax119/

税務調査のプロが救命いたします。

★金森先生が共著で出版した本(出版社:ぎょうせい)

「税目別誤りやすい税務への対応Q&A(第2版) 」法人税の対応を担当しました。

★2025年1月の特集

1月も金森先生は精力的に活動をされました。

| 1/18 致知新春特別講演会 千元室 前家元 | 1/18 致知新春特別講演会 栗山秀樹元監督 |

|

|

| 栗山元監督 | 1/25 熊本 阿蘇山 |

|

|