紅葉の美しい季節になりました。

いつも事務所ニュースをお読みいただきありがとうございます。

11月号は、「消費税インボイス制度登録の動向 インボイス登録のタクシーに乗車を?」について特にタクシー業界のインボイス制度への対応を解説します。

また、「5分で学べる税務知識」では、「令和4年分 年末調整のポイント」について解説します。

一年早いですが令和5年からは、国外居住親族に係る控除対象扶養親族の範囲が縮小しますの参考にしてください。

コーヒブレイクでは、「副業収入等に係る損益通算スキームは塞がれることに」について解説します。

新型コロナは収束に向かうのか、インフルエンザは流行するのか、心配になることも多いですが、体調管理には十分ご留意ください。

頑張ろうぜぃ〜(税) ♪

知って得しま専科! 消費税インボイス制度登録の動向 インボイス登録のタクシーに乗車を?

1 タクシー業界のインボイス登録の方向

令和5年10月より始まる消費税のインボイス制度では、免税事業者との取引に係る消費税は原則仕入税額控除ができなくなる(一 定期間は一定金額の仕入税額控除が可能)。

接待等で免税事業者のお店の利用を控える向きもあるところ、免税事業者が多いタ クシー業界のインボイス対応を気にする声がある。

現在、タクシー業界のインボイス対応はどのようになっているか。

- 個人タクシーも原則インボイス登録へ

インボイス制度下で仕入税額控除を適用するには原則、取引先からインボイスの交付を受ける必要がある。

免税事業者はインボイスを交付できないため、課税事業者となりインボイス発行事業者として登録(インボイス登録)をするのかといった、免税事業者の対応が注目されている。

タクシー業界について、法人のタクシー会社で構成する「(一社)全国ハイヤー・タクシー連合会」によれば、タクシー会社は売上規模的に現在も課税事業者になっていることがほとんどだという。

そのため、多くのタクシー会社ではインボイス登録することを前提に対応が進んでいるようだ。

インボイス登録を行い、そのうえで、タクシー業で認められている簡易インボイス(宛名の記載不要)の発行に対応できるように、システム改修等が進められている模様だ。

一方、気になるのが個人タクシーだ。

個人事業者のタクシーは売上規模から免税事業者であることが多く、インボイス登録をしないという選択も考えられる。

しかし、会社員などをはじめ、業務でタクシーを使うことは頻繁にある。

乗車するタクシーによってインボイスの交付の有無が異なると、乗車費用に係る仕入税額控除の適否が変わることになる。

この点、タクシー業を営む個人事業者で構成する「(一社)全国個人タクシー協会」によれば、利用者に配慮し、基本的には個人タクシー事業者へ一律にインボイス登録をする方向で指導を進めているという。

- インボイス登録の方針・対応

・法人タクシー(タクシー会社) 課税事業者が多く基本的に全社インボイス登録

・個人タクシー(個人事業者) 免税事業者が多いが、協会は全者インボイス登録を推奨

ただし、免税事業者のままでいる者も想定されるため、タクシーの表示灯において、登録の有無がわかるような表示を検討

- 表示灯で登録有無の表示を検討

もっとも、個人事業者の状況は様々であり、最終的には、インボイス登録の有無は個々の判断によることになる。

インボイス登録をしない個人タクシー事業者も一定数想定されるため、「(一社)全国個人タクシー協会」によれば、例えばタクシーの“表示灯”において、一目でインボイス交付に対応したタクシーであるか否かがわかる表示をするといったことを検討しているようだ。

これにより、利用者は乗車するタクシーがインボイス登録をしているか否かを把握したうえで、選択できることになろう。

私たちは、タクシーを利用する際に、インボイス登録をしているかを確認して乗車することになる。

5分で学べる税務知識 ・・・ 令和4年分 年末調整のポイント

今年も年末調整を行う時期になりました。

年末調整とは、給与等の支払者が、給与等の支払を受ける人(給与所得者)の一人ひとりについて、その年中に支払が確定した給与等の総額に対して納めなければならない税額(年税額)を算出し、その年税額と既に毎月(毎日)の給料や賞与などから源泉徴収してきた税額とを比べて過不足額を精算する手続のことをいいます。

大部分の給与所得者は、年末調整によってその年の所得税及び復興特別所得税の納税が完了することになり確定申告をする必要がなくなるわけですので、年末調整は正確に行うことが要求されます。

そこで、ここでは、年末調整事務を担当される方に知っていただきたい年末調整の概要について解説します。

1 令和4年分の年末調整を行う上で、留意しておくべき事項は何ですか?

令和4年分の年末調整については、大きな改正事項はありませんので、令和3年分と同じように手続を行うことができます。

※ 国外居住親族に関する扶養控除の適用要件の見直し等により、令和5年分の「給与所得者の扶養控除等(異動)申告書」及び「従たる給与についての扶養控除等(異動)申告書」について、記載事項や添付又は提示する書類の追加がされていますが、令和4年分の年末調整の手続には影響がありません。

2 年末調整の対象となる人や対象とならない人は、どのような人ですか?

年末調整は、原則として給与等の支払者に扶養控除等申告書を提出している人の全員について行いますが、例外的に年末調整の対象とならない人もいます。

年末調整の対象とならない人は次のとおりです。

① 年末調整を行うときまでに扶養控除等申告書を提出していない人

② その年中の主たる給与の収入金額が2,000万円を超える人

③ 国内に、住所も1年以上の居所も有していない人(非居住者)

④ 年の中途で退職(死亡退職などを除きます。)した人

(注)中途退職者については、死亡退職した人など年末調整を行わなければならない場合があります。

⑤「災害被害者に対する租税の減免、徴収猶予等に関する法律」(災害減免法)の規定により、その年中の給与等に対する源泉所得税及び復興特別所得税について徴収猶予や還付を受けた人

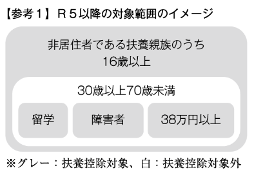

3 令和5年から国外居住親族に係る控除対象扶養親族の範囲縮小

国外居住親族に係る扶養控除等の適用を受ける場合、給与等の支払者等に対して、「親族関係書類」や「送金関係書類」等の確認書類を提出又は提示する必要がある。

現行、扶養控除の対象となる国外居住親族の範囲は、合計所得金額48万円以下で居住者と生計を一にする等の要件を満たす扶養親族のうち、その年12月31日時点で16歳以上の者とされている。

令和2年度改正により、令和5年1月1日以後支払を受けるべき給与等又は公的年金等からは、扶養控除の対象となる国外居住親族の範囲が見直された。

具体的には、非居住者である扶養親族のうち30歳以上70歳未満の者について「留学により国内に住所及び居所を有しなくなった者」、「障害者」、「生活費又は教育費に充てるため年38万円以上の支払を受けている者」のいずれにも該当しない場合、同制度の対象から除外される(参考1)。

生活費等として38万円以上の支払を受けている者の場合は「38万円送金書類」を新たに提出等する必要がある。

コーヒブレイク ・・・副業収入等に係る損益通算スキームは塞がれることに(令和4年分以後)

国税庁は10月7日、いわゆる副業収入の所得区分等に関する『「所得税基本通達の制定について」の一部改正について(法令解釈通達)(課個2-21ほか2課共同)』等を公表した。

8月1日に意見募集が開始された改正案では、副業収入300万円以下の場合には「雑所得(業務に係る雑所得)」に該当する旨が示され、7,000件超の意見が寄せられていた。

今回公表された改正通達では、同内容が削除された上で、“その所得に係る取引を記録した帳簿書類の保存”がある場合には、概ね「事業所得」に該当する旨が示されている。

ただし、事業所得への該当性は、“社会通念”で判定することが原則であるほか、帳簿書類の保存等がある場合でも、例年赤字など営利性が認められない場合等では「雑所得」に該当することになる。令和4年分以後の所得税に適用される。

1 帳簿書類の保存等があれば社会通念上は概ね事業所得

意見募集時の改正案では、雑所得の範囲の明確化として、「その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合」には、特に反証のない限り、雑所得(業務に係る雑所得)に該当することが示されていた。

8月31日に意見募集が締め切られたが、国税庁には“どのような所得が主たる所得に該当するのか不明確”、“反証の範囲や内容が不明確”などといった7,059件の意見が寄せられたという。

こうした意見等を踏まえ、改正通達では、事業所得への該当性は「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうか」で判定することを原則とした上で、「その所得に係る取引を記録した帳簿書類の保存」があれば概ね事業所得に該当することを示した(改正: 所基通35-2 、【参考】)。

2 事業所得への該当性は社会通念で判定することが原則

前述のとおり、事業所得の該当性は「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうか」で判定することが原則だ。

社会通念上事業と称するに至る程度か否かは、過去の判決(東京地判昭和48年7月18日等)を踏まえ、①営利性・有償性の有無、②継続性・反復性の有無、③自己の危険と計算における企画遂行性の有無、④その取引に費した精神的あるいは肉体的労力の程度、⑤人的・物的設備の有無、⑥その取引の目的、⑦その者の職歴・社会的地位・生活状況などの諸点を総合勘案して判定する。

今回の改正通達で示された、「その所得に係る取引を記録した帳簿書類の保存」があれば概ね事業所得に該当するとの内容も、帳簿書類の保存等の事実があれば、その所得を得る活動について、一般的に営利性・継続性・企画遂行性等を有し、“社会通念”で事業といえるケースが多いことから認められたものだ。

“帳簿書類の保存があれば事業所得”と言い切れるわけではなく、あくまで社会通念で判定することが原則であることには留意しておきたい。

3 収入金額300万円以下で主たる収入に対する割合10%未満の場合は雑所得

改正通達と同日に公表された『雑所得の範囲の取扱いに関する所得税基本通達の解説』では、帳簿書類の保存等があっても、次の場合には、自動的に事業所得に区分されるわけではなく、事業と認められるかどうか個別に判断するとしている。

① その所得の収入金額が僅少と認められる場合

② その所得を得る活動に営利性が認められない場合

①は、その所得の収入金額が、例年(概ね3年程度の期間)、300万円以下で主たる収入に対する割合が10%未満の場合が「僅少と認められる場合」に該当する。

国税庁はこれまでも、いわゆる副業収入は原則雑所得と取り扱っており、今回、収入金額と主たる収入に対する割合の数値を示した上で、副業収入が雑所得に該当する「僅少と認められる場合」を明確化したようだ。

②は、その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合が「営利性が認められない場合」に該当する。

“赤字を解消するための取組を実施していない”とは、収入を増加させる、あるいは所得を黒字にするための営業活動等を実施していない場合をいう。

昨今、本来は事業的規模といえない副業収入等を赤字の事業所得として申告し、給与所得等と損益通算する節税スキームが散見されており、今回の見直しにより同節税スキーム等が塞がれる格好だ。

4 暗号資産等の所得は「その他雑所得」に該当

また、今回公表された改正通達では、前述の副業収入等の取扱い以外にも、その他雑所得(公的年金等に係る雑所得・業務に係る雑所得以外の雑所得)の例示として「譲渡所得の基因とならない資産の譲渡から生ずる所得…」が追加された。

譲渡所得の基因とならない資産には、例えば、暗号資産などが該当する。

事務所からのお知らせ

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。