いつも事務所ニュースをお読み頂きありがとうございます。

今年は日本各地で集中豪雨の被害が出ました。

10月号は、「最近の税務調査の動向」を詳しく解説していきます。

その中でも「調査を受けやすいのはこんな会社だ!」は必見です。

また、「5分で学べる税務知識」では、「代表者の配偶者・親などの非常勤役員の適正給与は?」について解説します。

コーヒブレイクでは、「安倍晋三元首相の「国葬儀」に思う」について解説します。

10月になってもまだ、台風の到来など予断を許しませんが、くれぐれも気を付けてお過ごしください。

頑張ろうぜぃ〜(税) ♪

知って得しま専科! 最近の税務調査の動向

1.法人税等の調査事績の概要

ここ数年の税務調査の件数はコロナ禍の影響により相当数少なくなっています。

実地調査では納税者との接触が不可欠でありますが、納税者側で感染防止のためテレワーク等による関係者の不在、調査に適した場所の確保等の問題があり、調査件数を減らす(もしくは延期)せざるを得ず、調査を行ったとしても、要望があれば密を避けるため調査官の人数を減らす、調査官と納税者の接触時間を短くするといったものでした。

また、緊急事態宣言やまん延防止等重点措置が発令されている状態では、実際に納税者の理解を得ながら調査を行うことは難しかったと思います(一部、調査は粛々と行っていたようです)。

このように実地調査が行われにくい状態で、実際に現場ではどうであったか、また、そこから見える今後の対応について検討します。

2.調査の実態

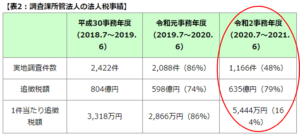

国税庁が公表している法人の税務調査の件数は以下のとおりです(「法人税等の調査事績の概要」(平成30~令和2事務年度分)より)。

※1 ( )は平成30事務年度を基準とした場合の比率(以下、表2~5同じ)

※2 追徴税額は、本税と加算税の合計額

※3 令和3事務年度は例年通りであれば令和4年11月頃に公表されます。

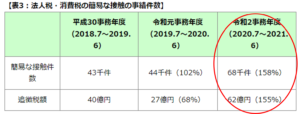

「令和2事務年度法人税等の調査事績の概要」によると、

①新型コロナウィルスの影響により、調査件数は減少するも調査1件当たりの追徴税額は増加したこと、

②悪質な納税者には厳正な調査を実施する一方で、その他の納税者には簡易な接触を実施したこと

が掲げられ、「主要な取組」として、消費税還付申告法人に対し総額219億円(前年213億円)の追徴、海外取引に関わる申告漏れ所得、総額1,530億円(前年2,411億円)の把握、無申告法人に対し総額162億円(前年116億円)の追徴を行ったと記載されています。

昨年度は調査対象を選定する過程で、納税者が調査に対応できる環境にあるかどうかが重要で、コロナ禍であっても実地調査に対応できる人材や場所が確保できるところとし、比較的規模の大きな会社を中心に調査対象とせざるを得なかったと考えます。

これは調査課所管(国税局の担当)の法人(いわゆる大規模法人)調査の減少数が比較的少ないことからもわかります。

このような状況で、昨年度の調査で1件当たりの追徴税額が大幅に増加することとなったのは、規模の大きな法人の割合が多くなった結果と考えられます。

一般的に大規模な法人の調査での非違金額は、小規模法人より大きくなることが多く、調査対象法人のうち、上記調査課所管法人(表2「1件当たり追徴税額」参照)や、税務署所管の規模の大きな法人の占める割合が多ければ、このような傾向になることが推測されます。

なお、当然、悪質(売上除外等)が見込まれる、もしくは無申告者への対応は、規模とは関係なく調査対象となっていたようですし、海外取引については、ここ数年の主要な取組として掲げられていますので、この期間でもしっかりと調査が行われていたようです。

簡易な接触とは、「税務署において書面や電話による連絡や来署依頼による面接により、納税者に対して自発的な申告内容の見直しなどを要請するもの」(「法人税等の調査事績の概要」より)で、令和2事務年度では多く実地されました。

これは調査官が資料箋やその他の資料等から疑義が生じた場合に行われますが、特に令和2事務年度では実地調査ができなかったため、こちらの方法が多く採用されたものと考えます。

簡易な接触は行政指導の一環であるので、税務調査ではありません。

したがって間違いに気づき修正申告をした場合でも、原則として過少申告加算税は賦課されません。

ただし、この行政指導で調査官の疑義が解決しない場合は、税務調査に移行することもあります。

調査の対象にならないようにすることは、実務にとっては重要な事項です。

ここでの対応は、すみやかに事実を確認し、必要な書類を整えて対応すべきです。

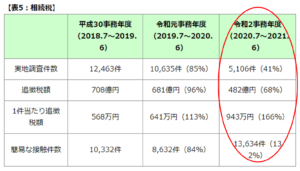

※参考 所得税・相続税の調査の事績

【表5:相続税】

今回のコロナ禍で興味深いものとして、平成30事務年度と令和2事務年度を比べて調査件数は25%程度でしたが、追徴課税は62%であったことです。

追徴税額の金額だけで調査の円滑化・効率性を語るのは筋違いであり、非違事項の分析、調査に対してかけた人数と時間、税務調査のそもそもの意義(課税の公平性の担保)も踏まえた上で議論をすべきですが、税務執行の一貫性・簡素化を掲げた場合、この結果は今後調査のあり方を見直すのによい機会であると感じます。

KSK(国税総合管理)システムやe-Tax(国税電子申告・納税)、全事業者を対象とした電子帳簿保存法の改正等によるデータの電子化は、情報分析の精度と簡便さの両方が向上するものと考えられ、その活用も踏まえて、実地調査と簡易な接触との使い分け、書面添付制度の活用を含めた調査のやり方につき、納税者にとっても負担の少ない税務行政(調査含む)であってほしいと考えます。

2.最近の調査状況

最近の税務調査は、コロナ前に戻った状況に近いと感じます。

無予告調査も多くなりここ2年近く十分な調査件数を実施できてこなかったことから、勢いのある調査が多くなっております。

国税当局で長く、調査事務運営を指揮命令してきた者としていえることは、税務調査を受ける理由はどこかにあります。

国税庁の調査選定システムを具現化した立場からは次の10項目に注意をすることです。

3.― 調査を受けやすいのはこんな会社だ! -

① 内部告発・投書のあった会社

② 準備調査で異常値が解明できない会社

③ 過去に不正計算のあった会社

④ 過去の調査で増差所得が大きかった会社

⑤ 重点業種・問題業種

⑥ 業績の良い会社

⑦ 資料箋と申告内容が不一致の会社

⑧ 特殊事情のある会社(多額の貸倒れ、高額資産の買入等)

⑨ 長期未接触法人

⑩ 消費税還付法人

5分で学べる税務知識・・・代表者の配偶者・親などの非常勤役員の適正給与は?

オーナー企業では、代表者の配偶者・親などに対して給与を支給する事例が見受けられますが、その給与支給額を損金算入するためには、当然のことですが何らかの業務に従事している必要があります。

また、役員として業務に従事しているものの、普段はほとんど出社しないという状況であれば非常勤役員とされ、常勤役員に比べて業務量が少ないことなどから給与として相当と認められる金額は少なくなります。

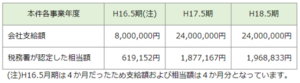

<非常勤役員の場合ケース>

しょうちゅうの製造および販売等を目的とする同族会社である有限会社A社が、代表取締役の妻乙に対し、役員報酬として月200万円を支給していた事例で、会社支給額と、税務署が更正処分の際に乙に対する役員報酬の額として相当と認めた金額は次のとおりです。

この事例について、裁判所は税務署の主張を認めました。

事案によって業務内容は異なりますし、時期や業種によって比準法人も異なりますからいつでも通用するとは限りませんが、本件の業務内容の非常勤役員の適正給与として裁判所の認定で年間約123万円~130万円、すなわち月10万円程度(税務署の認定段階では年間約187万円~196万円ですから月15万円程度)と示されていることは実務上の参考になるでしょう。

コーヒブレイク ・・・安倍晋三元首相の「国葬儀」に思う

27日安倍晋三元首相の「国葬儀」が行われた。

日本武道館に程近い九段坂公園では、5キロもの長蛇の列、2万5千人が献花に訪れたようだ。

一方、首相経験者では55年ぶりとなる「国葬」開催に抗議する集会やデモが複数の場所で行われた。

日本経済新聞による今月の世論調査では、国葬に反対が60%、賛成が33%と、ほぼ2倍の結果だった。

国葬と国葬儀の違い、国葬と国民葬の違い、がわからない。

いずれにしても、約17億円もの税金が使われることは確かだ。

成蹊大学の武田真一郎教授(行政法)は「内閣府設置法は国の儀式を所掌事務だとしているだけで、国葬の実施を決定する根拠法とは言えない」と反論する。

財務省設置法で国税庁の所掌が「国税に関する事務」と定められているからといって、実際に課税するには別に税法が必要になるのと同じだという。

事務所からのお知らせ

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。