9月にはいってもまだまだ蒸し暑さに夏バテ気味の今日この頃ですが、皆様お変わりありませんか。

いつも事務所ニュースをお読みいただきありがとうございます。

今回知って得しま専科!は、先週号に続き、「必見『家族の相続税』はこうすれば安くなる!➁」と題して不動産相続で知っておきたい特例・制度と相続対策の落とし穴について解説します。

また、「5分で学べる税務知識」では、「①インボイス制度10月1日スタート直前対策」、「②経過措置(2割特例)~小規模事業者の税額控除に関する3年間の時限的措置~」と題して直前1か月で知っておくべき内容を解説します。

「コーヒブレイク」では、「2022年度の国の決算で、使わずじまいの支出が11兆円余。これってどういうこと?」と題して、国の予算計上について解説します。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。

頑張ろうぜぃ〜(税) ♪

知って得しま専科!「必見『家族の相続税』はこうすれば安くなる!➁」

先月号の知って得しま専科!では相続税の税制改正により新ルールの適切な理解と活用ということで、「『家族の相続税』はこうすれば安くなる!」をお伝えしましたが、今月号も引き続き相続税にスポットを当てます。

★不動産相続で知っておきたい特例・制度

不動相続で知っておきたい特例・制度については下記をご参照ください。

表1.不動産相続で知っておきたい特例・制度

| 制度名など | 得する内容 | 条件・注意点など |

| 小規模宅地等の特例 | 土地の評価額が8割減に (居住用宅地の場合) |

被相続人の住宅等の土地(330㎡まで)の評価額が8割減となる。 配偶者、同居親族が相続することなどが条件。 |

| 家なき子特例 | 土地の評価額が8割減に (居住用宅地の場合) |

別居親族であっても「小規模宅地等の特例」が受けられる。 ただし、相続人が相続開始前の3年間持ち家に住んだことがないなどの厳しい要件がある。 |

| 配偶者居住権 | 配偶者が自宅に住み続ける権利を設定できる | 被相続人の自宅の相続に際して、所有権は子供に、居住権は配偶者に、といった設定が可能に。 配偶者がなくなると居住権は消滅するので、二次相続で節税となるケースも。 |

| おしどり贈与 | 夫婦間での居住用不動産の贈与が2110万円まで非課税 | 結婚20年以上の夫婦のみ認められる。自宅や住宅資金、土地などの居住用不動産を贈与するときの非課税特例。 ただし、名義変更には諸費用が伴う点などに要注意。 |

| 土地の個別事情 | ー | 下記のような土地の個別事情により、評価額を抑えられるケースがあるが、相続が専門でない税理士が見逃しているケースも。 |

| 不整地形 | 土地の評価額が最大4割減 | きれいな正方形や長方形の土地ではない場合、評価が減額される。 土地の形によって補正率は異なる。 |

| 利用区分 | 土地の評価額が減額に | 自用地ではなく、賃貸アパートが立っている敷地、他人に貸している土地などの場合は評価が減額される。 |

| 特殊事情 | 土地の評価額が1割減に | 「利用価値が著しく低下している宅地」の場合は評価額が10%減に。 道路より高い位置、低い位置にある場合、墓地の隣などの場合に認められる。 |

| 庭内神し (庭の鳥居) |

敷地部分が非課税に | 庭の鳥居や祠は相続財産から除外され、それらが建つ敷地部分も非課税になる。 |

| 空き家特例 | 相続した空き家の売却による譲渡所得から最大3000万円が控除に | 被相続人が亡くなる直前まで居住していた空き地を相続発生から3年後の年末までに売却した場合に控除に。 1981年5月31日以前に建築されたなどの条件が。 |

上記の表からも分かる通り、土地の形や周辺環境に「特殊事業」がある場合も相続税評価額の減税が可能となります。

その場合も税理士の力量が重要になります。

たとえば「地盤に凹凸などの難がある」、「騒音がひどい」などの利用価値が著しく低下していると認められれば、相続税評価額は50%近い減額が可能です。

また「墓地の隣にある」、「高圧電線の下にある」土地などは減額できる可能性が高いです。

そうした土地の相続は、不動産鑑定士などの専門家に依頼すれば評価額を下げられるところ、それをしないで割高な申告をしてしまう税理士がいるのが現実です。

不動産が絡む相続ではきちんと現地調査をしてくれる税理士に任せることをおすすめします。

★節税のつもりが大損に!相続対策の落とし穴:ケーススタディ

基礎控除内で収まるように、少しの相続税も払わないように、と対策したことで、結果的に損をするケースも存在します。

≪お墓の購入で負担が増えた!?≫

例えば、都内で妻と子供2人の4人で暮らす70代男性が2015年の相続増税(非課税枠縮小)により、総資産が基礎控除を超えていることに気づき、なにか対策をしなくてはと考え、「墓は課税資産に入らない」ことを知り、財産を基礎控除の枠内に収める目的で都心に500万円の墓を購入。

ところが、精査してみると男性の総資産は約5500万円で増税後でも相続税額は70万程度となり、相続税対策のつもりのお墓の購入で400万円以上も支出を増やしてしまったというケースもあります。

≪相続税対策が仇で生活費が捻出できなくなる!?≫

相続税対策の王道とされる家族への贈与もやり過ぎてしまうと失敗してしまうケースがあります。

例えば、子供3人に対して毎年110万円の贈与を5年間続けた男性。

贈与により資産を計1650万円近く減らすことができ、子供たちに相続税がかかる心配はなくなりました。

ところがその後、高齢者施設に夫婦で入居しようとしたと際、現金が準備できず、施設入居を諦める羽目になりました。

相続税対策ばかりにとらわれて老後の自分の生活費を考慮せずに贈与してしまうと失敗してしまいます。

簡単ではありますが、何事も焦らず、目先のことに惑わされずに相続税対策をすることをおすすめします。

相続税対策する場合は、税理士選びがとても大事になります。

信頼できる税理士を見定め、税理士と失敗しない相続税対策を検討していくことをお勧めします。

必要があればセカンドオピニオンとして別の税理士をつけることで多角的な視点で節税対策をしていきましょう。

5分で学べる税務知識 ・・・ 「①インボイス制度10月1日スタート直前対策」

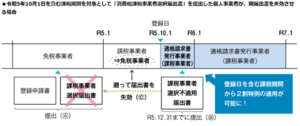

★9月30日までに登録申請を

制度開始の令和5年10月1日よりインボイス発行事業者の登録を受けるためには、9月30日までに所轄税務署長に対して、申請書を提出する必要がある。

具体的には、e-Taxの場合は「9月30日(土)の23:59:59までの受付」、郵送では「9月30日(土)の通信日付印のあるものまで」、窓口提出では「9月29日(金)の閉庁時間(17:00)まで」が提出期限となる。

9月30日は土曜日だが、10月2日(月)まで提出期限は延びない点に留意したい。

★10月1日の取引よりインボイス交付が必要

インボイス発行事業者は、制度が始まる10月1日の取引よりインボイスの交付が義務付けられる。

具体的には、商品等の「モノの販売」の場合は、出荷日や相手方の検収日など、「引渡しの日」として合理的な日が10月1日以降の際にインボイスの交付義務が生じる。

「サービスの提供」の場合では、物の引渡しを要する際は「目的物の全部を引き渡した日」、物の引渡しを要しない際は、「役務の全部を完了した日」が10月1日以降になると、インボイスの交付義務が生じることになる。

必ずしも10月1日以降に交付する請求書等から対応が必要となるわけではない。

例えば、9月中の取引について10月に請求を行う場合は、インボイス対応の必要はない。

一方、9月中に請求書を出し10月に納品する場合は、インボイス対応の必要があり、納品のタイミングでインボイスを交付するか、登録番号を通知して請求書と併せて保存を求めるなどの対応をとることになる。

★10月1日に登録通知が未達でも対応可

インボイスの交付対応が必要となる10月1日を迎えても、インボイスの登録通知が届かない場合、売手は登録通知を受けた後に、買手に登録番号を知らせる等の事後的な対応をとることになる。

売手が登録申請を9月までに行ったが、10月1日までに登録通知が届かなかった場合の経過的な取扱いという。

登録番号を記載したインボイスを交付できるようになった日以降は、記載事項を満たしたインボイスの交付が必要となる。

買手としては、売手から事後的に受領等した登録番号のお知らせ等を保存することで仕入税額控除を適用できる。

消費税の申告期限までに売手から登録番号のお知らせ等がない場合でも、事前に売手がインボイス発行事業者の登録を受ける旨を確認できていれば、事後的に交付された登録番号のお知らせ等の保存を条件に、登録番号のない請求書等に基づき仕入税額控除が可能だ。

★取引都度の番号確認は不要

売手から受領したインボイスの登録番号が有効なものか否かは、事業者が確認する必要がある。

ただし、全ての取引の都度確認する必要はなく、取引の継続性などを踏まえ、その確認頻度等は事業者が判断すればよい。

例えば、新規取引先との取引は登録番号を確認し、継続的に取引がある企業との取引では、その都度の確認はしないといった対応が考えられる。

なお、少額特例や2割特例、簡易課税の適用を受ける場合、インボイスを保存することなく仕入税額控除ができるため、こうした対応は不要だ。

★新設法人も登録通知を受けるまでHP掲示等の対応可能

新設法人がインボイスの登録通知を受けるまでのインボイス対応についても、前述の令和5年10月1日までに売手に登録通知が届いていない場合と同様の対応が可能である。

「②経過措置(2割特例) ~小規模事業者の税額控除に関する3年間の時限的措置~」

1.概要

令和5年度税制改正により、これまで免税事業者であった者が適格請求書発行事業者として課税事業者になる場合の税負担・事務負担の軽減を図る目的として、インボイス制度の開始から3年間、一定の小規模事業者の納税額を売上税額の2割とする特例(「2割特例」)が創設された。

(1)適用対象者

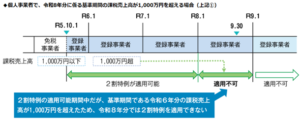

免税事業者(免税事業者が「消費税課税事業者選択届出書」の提出により課税事業者となった場合を含む)が、適格請求書発行事業者として登録を受けた場合に、2割特例を適用することができる。

また、課税事業者が適格請求書発行事業者となった場合であっても、適格請求書発行事業者となった課税期間の翌課税期間以後の課税期間について、基準期間の課税売上高が 1,000万円以下である場合には、原則として、2割特例を適用することができる。

(2)適用対象期間

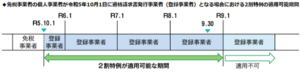

令和5年10月1日から令和8年9月30日までの日の属する各課税期間に適用できる。

例えば、免税事業者である個人事業者が、令和5年10月1日に適格請求書発行事業者として登録を受け、課税事業者となった場合、令和5年分(令和5年10月~12月分)から令和8年分までの申告について適用できる。

(3)適用手続

2割特例の適用に当たり、事前の届出は必要なく、確定申告書に“2割特例の適用を受ける旨”を付記すればよい。

また、2年間の継続適用の縛りはなく、申告時に2割特例と本則課税(簡易課税を選択している事業者は2割特例と簡易課税)の選択ができる。

(4)納付税額の計算方法

納付税額は、簡易課税制度の第2種事業と同様に、下記の計算式で求める。

簡易課税制度で求められる業種区分は不要。

◆2割特例の適用時における納付税額の計算方法

納付税額=売上税額-(売上税額×80%)

2.2割特例の適用ができない課税期間

(1)2割特例の適用ができない課税期間

以下の①~⑧に該当する課税期間については、2割特例の適用を受けることはできない。

◆【過去の売上が一定金額以上である場合】

①基準期間の課税売上高が1,000万円を超える課税期間

②特定期間における課税売上高による納税義務の免除の特例により事業者免税点制度の適用が制限される課税期間

③相続(一定の場合を除く)・合併・分割があった場合の納税義務の免除の特例により事業者免税点制度の適用が制限される課税期間

◆【新たに設立された法人が一定規模以上の法人である場合】

④新設法人・特定新規設立法人の納税義務の免除の特例により事業者免税点制度の適用が制限される課税期間

◆【高額な資産を仕入れた場合】

⑤「消費税課税事業者選択届出書」を提出して課税事業者となった後2年以内に本則課税で調整対象固定資産の仕入れ 等を行った場合において、「消費税課税事業者選択不適用届出書」の提出ができないことにより事業者免税点制度の適用が制限さ れる課税期間

⑥新設法人及び特定新規設立法人の特例の適用を受けた課税期間中に、本則課税で調整対象固定資産の仕入れ等を行っ たことにより事業者免税点制度の適用が制限される課税期間

⑦本則課税で高額特定資産の仕入れ等を行った場合(棚卸資産の調整の適用を受けた場合)において事業者免税点制度の適用が制限される課税期間

◆【課税期間を短縮している場合】

⑧ 課税期間の特例の適用を受ける課税期間

(2)令和5年10月1日より前から課税事業者である場合の対応

令和5年10月1日より前から「消費税課税事業者選択届出書」の提出により引き続き課税事業者となる同日を含む課税期間は、2割特例の適用を受けることはできない。

ただ、適格請求書発行事業者の登録申請書を提出した事業者であって、「消費税課税事業者選択届出書」の提出により令和5年10月1日を含む課税期間から課税事業者となる事業者については、同日を含む課税期間中に「消費税課税事業者選択不適用届出書」を提出することにより、「消費税課税事業者選択届出書」を失効させることができる。

この場合、登録申請書の提出により適格請求書発行事業者となった日(登録日)から課税事業者となり、その課税事業者となった課税期間から2割特例を適用できる。

☆留意点

・「消費税課税事業者選択不適用届出書」を提出しない場合であっても、令和5年10月1日を含む課税期間の翌課税期間以後については、基準期間の課税売上高が1,000万円以下である場合には、2.(1)の①~⑧の課税期間に該当しない限り、2割特例を適用することができる。

3.2割特例適用後の簡易課税制度の選択

簡易課税制度を適用するには、原則として適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出しなければならない。

2割特例の適用を受けた事業者が、その適用を受けた課税期間の翌課税期間中に納税地を所轄する税務署長にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を提出した場合には、その課税期間の初日の前日に提出したものとみなされる。

例えば、令和8年分まで2割特例により申告を行った個人事業者が翌年分から簡易課税制度の適用を受けようとする場合には、令和9年中に「消費税簡易課税制度選択届出書(令和9年分から簡易課税制度の適用を受ける旨を記載したもの)」を提出すれば、令和9年分から、簡易課税制度の適用を受けることができる。

コーヒブレイク・・・「2022年度の国の決算で、使わずじまいの支出が11兆円余。これってどういうこと?」

2022年度における国の決算及び概要が発表。

そこでわかったこととは、使わずじまいの支出が11兆円を超えていたことが判明した。

2022年度における国の決算概要は、7月31日に公表された。

2022年度における一般会計の歳入総額は153兆7294億円、歳出総額は132兆3855億円だった。

この歳出総額は、2022年度中に執行した支出である。

これ以外にも、2022年度予算で支出が認められていたにもかかわらず、2022年度末までには使い切れなかったものがある。

まず、2023年度に繰り越すこととしたものが、17兆9528億円もある。

加えて、使い切れずに、予算の効力として失って2022年度までに使わないこととした歳出の不用額が、11兆3084億円も発生した。

歳出の不用額とは、冒頭で述べた、「使わずじまいの支出」である。

この歳出の不用額は、2017年度の1兆4358億円から5年連続で増加して、ついに2022年度には初めて10兆円を超えて史上最大となった。

なぜこれほどまでの歳出の不用額が出てしまったのか。

結論から言えば、巨額の補正予算を組んだからである。

最終的な予算である第2次補正予算後の歳入歳出総額は139兆2195億円となった。

そもそも、2022年度の一般会計当初予算の歳入歳出総額は107兆5964億円だったから、31兆6231億円もの予算の追加を、2次にわたる補正予算で行っていたことになる。

加えて、2022年度には2021年度からの歳出の繰越が22兆4272億円あった。

だから、これを加えた歳出規模は、2022年度の補正後予算で161兆6468億円となっていた。

つまり、2022年度は、2021年度からの繰越が22兆円余もありながら、31兆円余の補正予算を組んでいたというわけである。

161兆6468億円も使えたのだが、132兆3855億円しか使わなかった。

こうして、11兆3084億円も使わずじまいとなった。

確かに、予算を組む段階では必要と思われていたけれども、実際には必要性がなくなってしまい、無駄に使い切ろうとしなかった、ということなら、不用としてよかったということになる。

しかし、前年度から巨額の繰越がある上に、それをさらに上回る金額の補正予算を組んで、挙句の果てに年度末までに使いきれず、翌年度にまた巨額の繰越をした末の、10兆円を超える不用額である。

こんなに歳出が不用になるなら、最初から巨額の補正予算を組まなければよかったのだ。

本当にそうした予算を計上することが必要なのか、もっと精査が必要である。

私たちは、国民、納税者として自分たちが納めた税金の使い道が正しいか、無駄はないのかなど、もっと厳しい目で検証する必要があるのではないか。

私は小学校の時に、「税金は歳出である使い道を決めて、歳入である税金・その他の収入を決めている」と教わったが、どうも疑問を感じる。

皆さんはいかがでしょうか?

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。

また、金森勝先生のLINEスタンプも作成しました。

興味がある方は下記リンクから確認及び購入ができます。

https://store.line.me/stickershop/product/22281074/ja