秋空が気持ちよく澄みわたる好季節となりました。

お変わりございませんか?

いつも事務所ニュースをお読み頂きありがとうございます。

本年10月1日から,消費税の適格請求書等保存方式(以下インボイス制度)の登録申請受付が開始されます。

そこで、今月の知って得しま専科は、

①10月からインボイス登録申請受付開始2年後の制度導入の留意点などを解説いたします。

また、コーヒブレイクでは

①国税OB税理士が脱税を主導

②相続税遺産90億円の申告

漏れなどにつきましてご紹介いたします。

ワクチン接種がだいぶ進んできましたが、世界に目をやると、ワクチン接種率が高くても感染が拡大している国もあるようです。

私たちも「Withコロナ」を真剣に考えていく必要があるかもしれませんね。

まだワクチン接種が済んでいる方も接種をしていない方も感染には気を付けて毎日を過ごしくださいませ。

知って得しま専科! いよいよ10月からインボイス登録申請受付開始 制度導入まで2年

本年10月1日から、消費税の適格請求書等保存方式(以下インボイス制度)の登録申請受付が開始される。

登録を受けた事業者の情報は順次、国税庁HPの適格請求書発行事業者登録サイト(以下、公表サイト)に掲載されます。

2年後の制度導入後は、免税事業者や消費者など適格請求書発行事業者以外の者から行った課税仕入れは原則として、仕入税額控除の適用を受けることはできません。

ただし、令和11年9月30日までの間は一定の要件の下、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

★多額な消費税を支払わなければいけなくなりますので、インボイス登録申請はお早めに手続きください。

(1) 概要

インボイス制度とは,複数税率に対応したものとして令和5年10月1日から始まる仕入税額控除の方式です。

インボイス制度の下では、仕入税額控除の適用を受けるために、買手は原則として、取引相手(売手)である適格請求書発行事業者から交付を受けたインボイスの保存等が必要となります。

また、売手である適格請求書発行事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。

また、交付したインボイスの写しを保存しておく必要があります。

(2) インボイスとは

インボイスとは、売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段であり、後述する登録番号など一定の事項が記載された請求書や納品書その他これらに類するものをいいます。

インボイスを交付することができるのは、税務署長の登録を受けた「適格請求書発行事業者」に限られ、消費税の課税事業者が登録を受けることができます。

なお、インボイスの様式については法令や通達等で定めていませんので、(3)でご説明する「記載事項」が記載されたものであれば、名称を問わず、また、手書きの請求書等であってもインボイスに該当します。

(3) インボイスの記載事項

インボイスには、以下に記載された項目を記載する必要があります。

【参考1】インボイスの記載項目

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び 適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

(4) 売手の留意事項

売手である適格請求書発行事業者には、原則としてインボイスの交付を行う義務が課されます。

交付したインボイス(又は適格簡易請求書、適格返還請求書)の写しについては、交付した日の属する課税期間の末日の翌日から2月を経過した日から7年間保存する必要があります。

「交付したインボイスの写し」とは、交付した書類そのもののコピーに限らず、その記載事項が確認できる程度の記載がされているもの(レジのジャーナル、一覧表,明細表など)であっても差し支えありません。

また、一定の要件の下、電子データのまま保存することも可能です。

(5) 買手の留意事項

買手としては、一定の事項を記載した帳簿及びインボイスなどの請求書等の保存が仕入税額控除の要件となります。

仕入税額控除の要件として保存が必要となる請求書等には、以下のものが含まれます。

① 売手が交付するインボイス又は適格簡易請求書

② 買手が作成する仕入明細書等(インボイスの記載事項が記載されており,相手方の確認を受けたものに限ります。)

③ 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類

④ ①から③の書類に係る電子データ

インボイスなどの請求書等の交付を受けることが困難な一部の取引(例:3万円未満の公共交通機関の運賃)については、帳簿のみの保存で仕入税額控除が受けられる特例がありますので、国税庁ホームページの「インボイス制度特設サイト」でご確認ください。

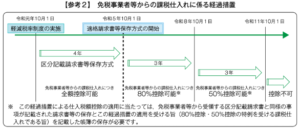

(参考) 免税事業者等からの課税仕入れに係る経過措置

上記(5)のとおり,免税事業者や消費者など適格請求書発行事業者以外の者から行った課税仕入れは原則として、仕入税額控除の適用を受けることはできません。

ただし、【参考2】のとおり、令和11年9月30日までの間は、一定の要件の下、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

コーヒブレイク・・・①国税OB税理士が脱税を主導、②相続税遺産90億円の申告漏れ指摘

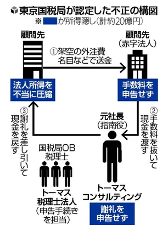

★コンサル元社長、顧問先50社に所得隠し指南…「節税手伝う」と計20億円

経営コンサルティング会社「トーマスコンサルティング」(千葉県市原市)と顧問先の約50社が東京国税局の税務調査を受け、昨年までの7年間に計約20億円の所得隠しを指摘されたことが関係者の話でわかった。

トーマス社の元社長が、「赤字法人」を使った税逃れを指南していたという。

赤字法人に利益送金、重加算税を含む法人税などの追徴税額は、トーマス社と顧問先を合わせて約5億円。

一部はすでに納付されたとみられる。

関係者によると、トーマス社は東京都や千葉県の建築関係の中小企業を中心に経営の改善指導を行っていたが、70歳代の元社長の男性が、顧問先に「節税の手伝いができる」などと持ちかけていた。

一連の操作によって、送金元の顧問先の所得は大幅に圧縮され、赤字法人と元社長に流れた手数料と謝礼を差し引いても、納付する法人税額は大幅に減っていた。

元社長は複数の顧問先にこうした金のやりとりを行わせていたという。

東京国税局は、法人所得を不当に圧縮したとして顧問先の所得隠しを認定。

元社長が受け取った謝礼についてはトーマス社の所得に当たるとし、同社に謝礼分を含めて約2億円の所得隠しを指摘した。

さらに問題なのは、元社長が実質経営していた「トーマス税理士法人」(千葉県市原市)だった。

所属する税理士3人はいずれも東京国税局OBで、税務調査の開始後に税理士を廃業し、懲戒処分を免れていた。

税理士法は、税理士が不正に関与した場合、国税当局が調査し、財務省が業務停止などの懲戒処分を行うと定めている。

処分時には、官報などで氏名や不正の概要が公表される。

しかし、対象は税理士に限られ、廃業した場合にはこの3人の調査や処分、氏名などの公表は行われていない。

こうした廃業は「懲戒逃れ」として以前から問題視されている。

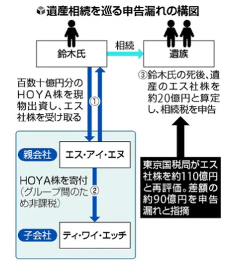

★HOYA元社長遺族、遺産90億円申告漏れ…株移転で財産圧縮に国税「不適当」

2015年に90歳で死去した東証1部上場の光学機器大手「HOYA」の鈴木哲夫氏の申告漏れを指摘されたことが関係者の話でわかった。

鈴木氏が保有していたHOYA株を転々と移転させたことによる相続財産の圧縮が「著しく不適当」と判断された。

過少申告加算税を含む相続税の追徴税額は約50億円。

遺族側は納税したとみられる。

遺族は、株の相続や贈与に関する国税庁の財産評価基本通達に沿って資産額を算定したが、同国税局は、著しく不適当な場合に算定を見直せるとする「再評価規定」を適用した。

同規定の適用は異例だ。

関係者によると、鈴木氏は亡くなる前年の14年、保有していた百数十億円分のHOYA株を自身の資産管理会社「エス・アイ・エヌ」(さいたま市)に現物出資し、エス社の株式を取得した。

エス社はその後、別の資産管理会社「ティ・ワイ・エッチ」(同)の全株式を取得して完全子会社とした上で、鈴木氏から出資を受けたHOYA株をティ社に寄付していた。

エス社とティ社は親子関係で「グループ法人税制」が適用されるため、寄付に対する課税はされなかった。

鈴木氏の死後、遺族はエス社株を相続。

この際、まずエス社の保有資産であるティ社の株価を算定し、その株価を反映させる形で、エス社の株価を約20億円として相続税を申告した。

これに対し、同国税局は、ティ社が保有する巨額のHOYA株の価値が反映されていないのは「著しく不適当」と判断。

再評価規定を適用し、エス社の株価を約110億円と算定し直した上で、差額の約90億円を申告漏れと指摘した。

遺族が当初算定した株価が著しく低かった理由は、会社の保有資産から算定する通常の手法ではなく、業種が類似する上場企業の株価を参考にする通達内の「類似業種比準方式」を適用してティ社株を算定したためだ。

同方式は、会社の利益や配当など多数の項目を上場企業と比較する過程で、株価を大幅に圧縮することが可能とされる。

同方式の適用には営業年数などいくつもの条件があり、ティ社は適用対象だが、エス社は対象外だった。

同国税局は、HOYA株をエス社からティ社に移したのは、同方式を使うためだったと判断したとみられる。

事務所からのお知らせ

★金森の税理士としてのライフワーク

税務調査や税務実務について、様々な相談を受けておりますが、これらの相談事項や国税庁・国税局・税務署長としての経験を活かし、情報提供をさせていただいております。

難解な税務の取り扱いは私のライフワークでもあり、他の税理士の方では話せない、分かりやすく深い内容を解説しています。

他の税理士先生方と大きく違うのは、

1 税理士試験に合格しただけではなく、元国税当局の調査官・幹部としての経験があるため両者の観点から話ができること

2 組織再編成税制など難解な事例に、実務に精通し、深く正確な法解釈等を提供できること

そして何より、

3 顧問先様のご相談や自身の研究など、きちんとしたインプットを繰り返していること

これが大きいと思います。

皆様の実務の一助となれば幸いです。

★模擬税務調査

最近は、当事務所に「模擬税務調査」の依頼が多くなっています。

予想される税務調査の本番前に国税当局出身の税理士が模擬調査を実施することで税務リスクを最小限にすることができます。

ご希望の企業はご連絡ねがいます。

★自社の株式評価

中小企業である自社の株価を算定してほしいとの要望が多くなっています。

当社では一般の評価会社より早く、お安く株価算定を行っています。

★補助金申請

補助金の申請につきましては、引き続き皆様を支援いたします。

| 金森勝税理士事務所 | https://kanamorizeirishijimusyo-partners.com/ |

| 株式会社タックスコンサルティング | https://e-tax-group.com/tax-consulting/ |

| 【youtube PR動画】 | https://www.youtube.com/watch?v=mrUVfZDYRVc |

| https://www.youtube.com/watch?v=ZJB7TwMhtfE |

〒101-0065 千代田区西神田2-3-2 ハタノビル3F タックスグループ

金森勝税理士事務所

株式会社タックスコンサルティング

TEL 03-3221-1200 FAX 03-3221-1203