いかがお過ごしでいらっしやいましょうか?

いつも事務所ニュースをお読み頂きありがとうございます。

新型コロナウイルスの感染拡大は、一時的に感染者数が減ってもすぐに次の波が襲来し、なかなか収束の目処が立っていません。

新型コロナウイルスで深刻な打撃を受けている日本経済は、いまどのような状況になっているのか。

生産・輸出は? 金融市場は? 暮らしは? 雇用・賃金は?

様々な経済指標から読み解きます。

今月号は、日本経済の状況、お役に立つ補助金につきましてお知らせをいたします。

また、コーヒブレイクでは、ソフトバンクGの好決算、利益が売上を上回ったのはナゼ?かを解説します。

知って得しま専科! 日本経済の状況

★大手デパート5社 5月の売り上げ2020年比上回るも2019年比では大幅な減少

大手デパート5社の先月=5月の売り上げは、緊急事態宣言で休業していた2020年の5月をいずれも上回りました。

ただ、感染拡大前の2019年の水準と比較すると20%近く下回っています。

また、新型コロナウイルスの影響がなかった2019年との比較では、30%から70%程度の大幅な減少となっています。

★5月国内新車販売 2020年比で大幅増も2019年比で約2割下回る

2021年5月に国内で販売された新車の台数は31万台余りで、新型コロナウイルスの感染拡大で初めての緊急事態宣言の影響で記録的な落ち込みとなった2020年の5月と比べて、大幅に増加しました。

ただ、感染拡大前の2019年の水準と比較すると20%近く下回っています。

★5月前半 クレジットカード消費動向感染拡大前と比べ9%余下落

クレジットカードの利用情報をもとに消費の動向を指数にする調査で、大型連休があった5月の前半は、新型コロナウイルスの感染が拡大する前にあたる2年前の同じ時期と比べて9%余り下落しました。

内訳をみますと、

▼「宿泊」がマイナス68.8%、

▼「交通」がマイナス68.6%、

▼「旅行」がマイナス67.7%、

▼映画館や遊園地などの「娯楽」がマイナス33.1%、

▼「外食」もマイナス33%

となり、大型連休の期間中の外出自粛が影響したものとみられます。

また、小売りでは、

▼「百貨店」がマイナス70.4%

と、4月後半から、さらに15ポイント下落した一方、

△「酒屋」はプラス42.6%

と、大幅に上昇し、飲食店での酒類の提供の見合わせに伴って自宅用に買う人が増えたものとみられます。

★2020年度のGDP -4.6%リーマンショック超える最大の下落

内閣府が5月18日発表した昨年度・2020年度のGDP=国内総生産は、新型コロナウイルスの影響で実質の伸び率がマイナス4.6%となり、比較可能な1995年度以降で最大の下落となりました。

★業種によって二極化鮮明 “K字型”に2020度企業決算

東京証券取引所では、5月13日まで1部上場の9割以上、1426社が昨年度=2020年度の業績を開示しました。

アメリカや中国への輸出が回復したことで、電機や自動車、それに半導体関連などの「製造業」では増益が目立ちました。

また、テレワークが進んだことなどで「情報・通信業」も好調でした。

これに対し「減益」となった企業は35%にあたる370社、「赤字」となった企業は13%にあたる135社でした。

「非製造業」は、航空や鉄道のほか、外食などで厳しい決算が相次ぎました。

新型コロナウイルスの影響が長期化する中、輸出の増加などの追い風を受けた業種と、移動の制限や時短営業の影響を受けた業種との二極化が鮮明になっています。

知って得しま専科! 中小企業向け補助金

最近の補助金をご紹介します。

これらの補助金の多くは「支援機関」といわれる認定された税理士等の支援がないと申請できないものが多くあります。

当社は税理士の中でも特に国の認定を受けた支援機関に指定されています。

コロナ禍で本当にお困りの中小企業の皆様を支援しておりますので、お気軽にご相談ください。

★月次支援金がスタート(一時支援金は終了で次の支援金です)

・2021年の4月以降に実施される緊急事態措置又はまん延防止等重点措置に伴う、「飲食店の休業・時短営業」や「外出自粛等」の影響により、売上が50%以上減少した中小法人・個人事業者等の皆様に月次支援金を給付し、事業の継続・立て直しやそのための取組を支援します。

月次支援金の給付に当たっては、一時支援金の仕組みを用いることで、事前確認や提出資料の簡略化を図り、申請者の利便性を高めていきますので、一時支援金を受けられた事業者は引き続き給付対象になる可能性があります。

・補助金額 中小法人等 上限20万円/月 個人事業者等 上限10万円/月

・申請受付期間 4月・5月分:2021年 6月中下旬~8月中下旬、6月分:2021年 7月1日~8月31日

★持続化補助金とは

持続化補助金は、小規模事業者が行う販路開拓や生産性向上の取組に要する経費の一部を支援する制度です。

この制度は、商工会、商工会議所のサポートを受けながら経営計画書、補助事業計画書を作成し、審査を経て採択が決定された後、所定の補助を受けます。

小規模事業者が経営計画を作成し、その計画に沿って行う販路開拓の取組等を支援します。

・5次締切:令和3年6月4日(金)必着 ・補助金額 ~50万円 ・補助率 2/3

★IT導入補助金とは

IT導入補助金は、中小企業・小規模事業者等が自社の課題やニーズに合ったITツールの導入を支援する補助金です。

※ITツールとはパッケージソフトの本体費用、クラウドサービスの導入・初期費用等

・補助金額 30万円~450万円 ・補助率 1/2

★ものづくり補助金とは

中小企業等による生産性向上に資する革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資を支援する補助金です。

※正式名称は「ものづくり・商業・サービス生産性向上促進補助金」

・補助金額 100万円~1,000万円 ・補助率 中小1/2、小規模2/3

★事業再構築助成金 二次申請を受付中

詳細は事務所ニュース2021年5月号をご覧ください。

・補助額 :通常枠: 100万円~6,000万円 補助率 2/3

【コーヒーブレイク】・・・ソフトバンクGの好決算、利益が売上を上回ったのはナゼ?

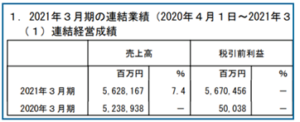

ソフトバンクグループ(G)の好決算が市場の話題を席巻している。同社における2021年3月期の連結純利益は4兆9880億円だ。

この数字は、これまでトヨタグループが乗り越えられなかった純利益2.5兆円の壁を易々と破る記録であり、日本企業がこれまで誰も足を踏み入れられなかった領域に到達した。

世界に目を向けても、この額の純利益を上回っていたのはアップルとサウジアラムコの2社のみで、グーグルの持株会社であるアルファベットを置き去りにするレベルでもある。ソフトバンクGといえば、利益や損失、そして負債の額までとにかくスケールが大きい企業であることには違いない。

2020年4月末には、ソフトバンクビジョンファンド(SVF)におけるウィーワークやウーバーの運営会社における企業価値下落のあおりを受けて、9000億円の最終赤字予想が報じられた。

巷では借金(有利子負債)で投資することの是非を問う声や、ソフトバンクGの経営状況自体を憂慮する声も散見された。

結果的にこの記事内容に沿った形で危機を乗り越え、この一年で見事なV字回復を遂げたようだ。

しかし、決算書をのぞくと違和感が生まれる。

回復の角度が“おかしい”のだ。

これは決算短信を見れば一目瞭然である。

なぜなら、ソフトバンクGの税引前利益は、同社の売上高を超えているからだ。

利益が売上高を超えるソフトバンクGの決算

★実は全く違う、売上高と利益の内訳

そもそも利益とは、売上高から経費などを差し引いて残った部分を指す。

そのため、税引前の利益が売上高を上回るのは“おかしい”といえる。

それではなぜ、今回の決算ではこんな奇妙な状況が発生したのだろうか。

持ち株会社のソフトバンクGは、以前から投資会社としての側面を強めていたが、その傾向は2020年4月の米スプリントと米Tモバイルの合併から一層色濃くなっていた。

その姿勢は損益計算書にも現れている。

現在では「営業利益」の表示を取りやめて、「投資利益」として計上している。

これまでの営業利益の表示では、SVF関連以外の投資損益が含まれていないため、連結業績が実態よりも過小評価される可能性があると判断したためである。

その結果、報告セグメントの利益は「税引前利益」として表示されるに至った。

この売上高5兆6281億円と、税引前利益の5兆6704億円は一見均衡しているように見えるが、その内訳は全く異なる。

まず、売上高について、ソフトバンクGの投資事業に関しては0円となっており、この部分は携帯子会社のソフトバンク事業とアーム事業のみで占められている。

一方で利益の8割程度は、SVFなどの投資事業で占められており、ソフトバンクやアーム事業が占める部分は小さい。

アーム事業に至ってはセグメント利益が338億円の赤字であるため、全体の利益を押し下げている形となる。

今回税引前利益が売上高を上回った理由は、売上高が0で利益を出した投資事業がほとんどを占めていたことが要因である。

これまでのソフトバンクの決算において、利益を売上高が超えなかったのはたまたまであったということにすぎない。

そんなソフトバンクGの収益構造を確認すれば、世界3位の純利益といえども、その業績の評価は、幾分か割り引いて評価せざるを得ないだろう。

同社の株価は、全体市況のあおりも受けつつ、決算後も株価を下落させている。

これまでは1株1万円近辺で推移していたものの、今は8680円程度まで下落している状況だ。

孫正義氏は12日には「市場から過小評価されている」などとコメントしたが、利益の多くが株式評価額の増加による「含み益」だ。

GAFAにおける事業会社の生み出す収益とは分けて考える必要があることも確かだ。

仮に市況が軟調入りすれば、投資会社としては継続的に利益を生み出すことがなかなか難しくなってくる。

この違いが、GAFAとソフトバンクGとの評価の差なのかもしれない。

★今年の”節税”に注目?

ソフトバンクGは、その巨額の利益に対して、ほとんど法人税を支払っていないと度々やり玉にあげられる企業でもあった。

2018年3月期には、海外子会社を利用した節税スキームで多額の欠損金を計上したことにより赤字となり、ソフトバンクG単体における法人税の支払いを免れたが、これについて後に東京国税局から4000億円余りの申告漏れを指摘されることになる。

これは、ソフトバンクGが海外子会社の株式などを取得したあと、子会社から配当を非課税で受け取るとともに、配当によって時価が下落した子会社株式を譲渡することで譲渡損失を生み出すという国際的な租税回避行為で、完全ホワイトというよりは、法の隙間を掻い潜ったグレーな行為であった。

2020年度の税制改正によって、このスキームによる租税回避行為はクロとなった。

2020年の動きでいえば、ソフトバンクGが子会社を通じてアームホールディングスの株式75%を現物でソフトバンクGに配当させ、そのせいで下落したアームHDの株式をSVFに売却することで多額の譲渡損失を生み出したような租税回避行為だ。

この手法は今回の決算分から不可能となった。

そのため、今回の巨額の利益に対して、ソフトバンクGがどのような租税回避スキームを用いて法人税を減らすのかにも注目が集まりそうだ。

ソフトバンクGは、ESG(環境・社会・ガバナンス)における世界的権威でもある「 FTSE4Good Index Series」と、その国内版でもある「FTSE Blossom Japan Index」という株式指標の構成銘柄に連続で選定された実績もある。

気候変動や労働慣行などの取り組みが高く評価されたとあるが、これらのインデックスは企業の社会的責任や持続可能性を重視を重視する投資理念によるものであり、われわれの年金資金を運用するGPIFも一部採用するベンチマークでもある。

そんな企業の根源的な社会的責任といえば、やはり企業活動によって得られた利益を納税することに他ならないのではないか。

同社グループ各社では社員による植林活動やサンゴの保全活動などといったさまざまなESGの取り組みをアピールしているが、その裏で数千億円を上回る水準で租税回避を行っているのだとしたら、これはある意味では欺瞞(ぎまん)的といわれても仕方がない。

上記の税制改正は、いわゆる「ソフトバンク税制」という不名誉な二つ名を持つに至った。

そのため、市場参加者の間では2020年度分の同社における法人税の納税額に注目が集まるが、今回もアッと驚く手法で少額の納税にとどまっているとしたら、果たして同社は本当にESGの理念を持っている会社なのか、いよいよ疑問となってくる。

事務所からのお知らせ

★模擬税務調査

最近は、当事務所に「模擬税務調査」の依頼が多くなっています。

予想される税務調査の本番前に国税当局出身の税理士が模擬調査を実施することで税務リスクを最小限にすることができます。

ご希望の企業はご連絡ねがいます。

★自社の株式評価

中小企業である自社の株価を算定してほしいとの要望が多くなっています。

当社では一般の評価会社より早く、お安く株価算定を行っています。

★補助金申請

補助金の申請につきましては、引き続き皆様を支援いたします。

★出版本

先月号でもご案内しました2つの出版本への問い合わせが続いております。

全国の書店やアマゾン等でも販売しておりますが、ご希望の方は当社までお問い合わせください。

・2021年3月発売 「中小企業&資産家のための税目別 謝りやすい税務への対応Q&A」(出版社:ぎょうせい)

・2021年3月17日 「社長の想いを引き継ぐ 事業承継の進め方」(出版社:あさ出版)

|

|

| 金森勝税理士事務所 | https://kanamorizeirishijimusyo-partners.com/ |

| 株式会社タックスコンサルティング | https://e-tax-group.com/tax-consulting/ |

| 【youtube PR動画】 | https://www.youtube.com/watch?v=mrUVfZDYRVc |

| https://www.youtube.com/watch?v=ZJB7TwMhtfE |

〒101-0065 千代田区西神田2-3-2 ハタノビル3F タックスグループ

金森勝税理士事務所

株式会社タックスコンサルティング

TEL 03-3221-1200 FAX 03-3221-1203