桜が綺麗に咲く季節になりましたね。

今年は2月下旬の以降の気温の低下の影響で例年に比べ遅れて咲きましたね。

いつも事務所ニュースをお読みいただきありがとうございます。

税理士事務所は、確定申告が終わりこれから3月決算法人の申告がメインになってまいりました。

4月号の「知って得しま専科」は、賃上げ促進税制について解説致します。

また、「5分で学べる税務知識」では、北海道ニセコ町が今年11月から宿泊税を導入することを解説します。

「コーヒーブレイク」では紙通帳の廃止について解説します。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。

頑張ろうぜぃ〜(税) ♪

知って得しま専科! 賃上げ促進税制について

今月号は令和6年度税制改正において2024年4月1日から2027年3月31日までの間に開始する各事業年度が適用対象となる賃上げ促進税制について解説いたします。

改正により、最大税額控除率が、大企業・中堅企業は35%、中小企業は45%にアップしました(改正前は大企業・中堅企業は30%、中小企業は40%)。

賃上げ促進税制って何?

賃上げ促進税制とは、企業が賃上げを実施した場合に、賃上げ額の一部を法人税などから税額控除できる制度です。

2023年の春闘では3.58%と30年ぶりの高水準の賃上げを実現しました。

この動きを一過性のものとせず、構造的・持続的な賃上げを実現するため、「令和6年度税制改正」において賃上げ促進税制が強化されることとなりました。

中小企業向け賃上げ促進税制については、教育訓練費に係る上乗せ措置の要件の緩和等のほか、令和6年4月1日以後開始事業年度に同税制を適用しても控除しきれない金額を5年間繰り越せる「繰越税額控除制度」が創設されます。

中小向けの賃上げ税制の税額控除率が最大45%に

令和6年度税制改正では、中小企業向け賃上げ促進税制について、原則の税額控除率15%は維持した上で、教育訓練費に係る上乗せ措置の要件の緩和や、プラチナくるみん認定等を受けている場合の上乗せ措置が設けられます。

改正後の中小企業向け賃上げ促進税制の税額控除率等は、【参考1】のとおり。

上乗せ措置を適用した場合の最大控除率は、45%(現行:40%)となります。

【参考1】中小企業向け賃上げ促進税制の税額控除率等

| 賃上げ率※1 | 原則の税額控除率 | 賃上げ率に応じた控除率

(上乗せ①) |

教育訓練費

(上乗せ②) ※2 |

子育て支援等

(上乗せ③)※3 |

最大控除率

(①〜③の合計) |

| 1.5%以上 | 15% | 15% (上乗せなし) |

+10% | +5% | 30% |

| 2.5%以上 | 30% (原則+15%) |

45% |

※1・・・雇用者給与等支給額の対前年比の増加割合

※2・・・教育訓練費の対前年比の増加割合が5%以上であり、かつ、教育訓練費が雇用者給与等支給額の0.05%以上の場合

※3・・・プラチナくるみん認定若しくはプラチナえるぼし認定を受けている場合又はくるみん認定若しくはえるぼし認定(2段階目以上)を受けている場合

当期が赤字でも控除限度超過額の5年間の繰越しが可能に

これまで同税制を活用できなかった赤字企業への賃上げを促すため、「繰越税額控除制度」が創設されます。

中小企業者等税額控除限度額(控除対象雇用者給与等支給増加額×税額控除率)のうち控除をしてもなお控除しきれない金額(繰越税額控除限度超過額)がある場合に、その繰越税額控除限度超過額の5年間の繰越しが認められます。(【参考2】)。

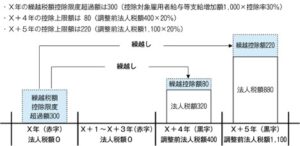

【参考2】中小企業向け賃上げ促進税制の繰越税額控除制度(イメージ)

赤字事業年度でも繰越額の明細書を添付して確定申告

繰越税額控除制度を適用するには、繰越控除をする事業年度において、「雇用者給与等支給額がその比較雇用者給与等支給額を超えること」が要件となります。

この要件は、繰越控除をする事業年度(【参考2】のX+4年とX+5年)に係るものであるため、赤字事業年度(【参考2】のX+1~X+3年)での賃上げは不要です。

また、繰越税額控除制度を適用する場合の手続として、中小企業向け賃上げ促進税制の適用を受けた事業年度(同税制の適用要件を満たす事業年度)以後に、繰越税額控除限度超過額が生じていること、つまり、黒字化した事業年度で繰越控除をする可能性があることの意思表示が必要となります。

具体的には、まず、①同税制の適用要件を満たす事業年度の確定申告書に、「別表六(二十六)給与等の支給額が増加した場合の法人税額の特別控除に関する明細書(現行)」や「繰越税額控除限度超過額の明細書」を添付して申告します。

②その後、赤字の状態が続いたとしても、確定申告書に「繰越税額控除限度超過額の明細書」を添付して申告し続けることが必要となります。

③黒字化して繰越控除をする事業年度では、確定申告書に「控除の対象となる繰越税額控除限度超過額、控除を受ける金額及び当該金額の計算に関する明細を記載した書類」を添付します(【参考3】)。

【参考3】繰越税額控除制度を適用する場合の確定申告書への主な添付書類

| 確定申告書への主な添付書類 | |

| ① 中小企業向け賃上げ促進税制の適用要件を満たす事業年度 | ・「別表六(二十六)給与等の支給額が増加した場合の法人税額の特別控除に関する明細書(現行)」 ・「繰越税額控除限度超過額の明細書」 |

| ② 赤字(法人税額がない)事業年度 | ・「繰越税額控除限度超過額の明細書」 |

| ③ 繰越控除をする(法人税額がある)事業年度 | ・「控除の対象となる繰越税額控除限度超過額、控除を受ける金額及び当該金額の計算に関する明細を記載した書類」 |

賃上げをご検討している企業の方は本制度を活用してみてください。

5分で学べる税務知識 ・・・ 北海道ニセコ町が今年11月から宿泊税を導入

北海道ニセコ町で宿泊税を導入

北海道ニセコ町が、町民や観光客などから信頼される、持続可能な国際リゾートの実現に向けた財源の一つとして、法定外目的税として宿泊税を導入します。

同町では、令和5年12月の議会定例会で「ニセコ町宿泊税条例」が議決されたのち、総務大臣と宿泊税新設に関する協議を進めていたが、3月12日に総務大臣の同意が得られたことから、令和6年11月1日から宿泊税の課税を開始することとなりました。

宿泊税を納めるのは、ニセコ町内の宿泊施設への宿泊者。

宿泊施設は、旅館・ホテル、又は簡易宿所及び住宅宿泊事業(民泊)を営む住宅。税額は、1人1泊の宿泊料金「5001円以上2万円未満」200円、「2万円以上5万円未満」500円、「5万円以上10万円未満」1000円、「10万円以上」2000円と4段階で徴収し、当分の間「5001円未満」は100円を徴収する。

宿泊料金には、飲食費や他の税、施設利用料などは除かれます。

また、学校(大学を除く)が主催する修学旅行その他学校行事に参加・引率する者や、その他町長が必要と認める者は課税が免除されます。

徴収・納入方法は、特別徴収義務者(宿泊施設の経営者)が、宿泊者から税を受け取り、原則として、毎月、町に申告納入するが、所定の要件(目安として毎月の納入税額が20万円未満など)を満たす場合は申請により、3ヵ月ごとの申告と納入に変更できる場合があります。

宿泊税を導入している自治体

現在、宿泊税を導入する自治体は東京都、大阪府、京都市、金沢市、倶知安町、福岡県、福岡市、北九州市、長崎市の9つで、ニセコ町がそれに続きます。

宿泊税は平成12年4月の地方税法改正で、地方自治体が法定外税を新設できるようになりました。

真っ先に導入したのが東京都で平成14年に宿泊税条例を施行しています。

東京ディズニーリゾートがある千葉県浦安市も2024年4月から具体的な検討を始めると発表していて、導入の動きは全国各地で相次いでいます。

そのうち日本全国の自治体で宿泊税が当たり前に施行させるなんてこともありそうだ。

コーヒブレイク ・・・紙通帳の廃止

今月号のコーヒーブレイクは三菱UFJ銀行の紙通帳の自動廃止を焦点に紙通帳の廃止についてお話しさせて頂こうと思います。

三菱UFJ銀行、2年間通帳記入無しで「紙通帳」を自動廃止

三菱UFJ銀行は2024年9月11日から、一定期間以上記帳されていない紙通帳の利用を自動的に停止することと致しました。

紙通帳利用停止の条件は、「2年超、通帳記帳をされていないこと」と「キャッシュカードが発行されていること」。

対象となるのは個人・個人事業主の普通預金口座(含む総合口座)。

2年超、口座の利用がない場合も紙通帳利用停止の対象。

ただし、18歳未満と70歳以上の個人は紙通帳利用停止の対象外となります。

実は紙の通帳を発行すると、銀行は1口座当たり毎年200円の印紙税がかかります。

これは預金者ではなく、銀行が支払うものです。

三菱UFJ銀行の場合、個人や法人の顧客が3500万いて、毎年およそ80億円の税金を負担しているとのこと。

国税庁によると、業界全体で支払っている印紙税は、毎年約700億円に上るそうです。

昨今では通帳もデジタル化が推奨されており、三菱UFJ銀行では、紙通帳の代わりにスマートフォンや入出金明細を確認できる「Eco通帳(インターネット通帳)」を推奨しており、ATMや振込手数料を優遇して促しています。

近い未来紙通帳が消える世の中になるのも近いかもれません。

インターネット通帳に切り替えた場合、提出書類として提出する通帳のコピーはどうする?

持続化給付金の申請や法人設立時など、添付書類として通帳のコピーを求められることがあると思います。

今までは紙通帳をコピーして提出すれば問題ありませんでしたが、インターネット通帳に変更した場合、どうなるのでしょう?

法人設立時をケースとして考えてみます。

法人設立時には、資本金の払い込みを証明するために払込証明書と金融機関の通帳コピーが必要です。

結論から言うと、

・金融機関の名前

・口座名義人

・口座番号

・振込日と振込金額

これらの4つがわかる画面をインターネットバンキングのマイページから探し出し、それぞれ印刷すれば構いません。

払い込み証明書を表紙にしてこれらを留めれば完成です。

これで通常の銀行の紙通帳代わり(通帳のコピー)として取り扱ってもらえます。

銀行にもよりますが、先ほどから例として挙げている三菱UFJ銀行の場合、インターネットバンキング(三菱UFJダイレクト)の入出金明細照会画面から、通帳表紙イメージや明細の印刷ができます。

このように現在はインターネットバンキングのマイページにて電子化された状態のものを取得し提出すれば紙通帳としての代わりとして扱えるようになっています。

令和6年1月1日以後に適用される電子帳簿保存法に関する金融機関のオンライン上の通帳や入出金明細等による保存

国税庁は電子帳簿保存法に関する「お問い合わせの多いご質問」に新たな質問と回答を追加しました。

その内容は「インターネットバンキングを利用した振込等も電子取引に該当し、振込等を実施した取引年月日・金額・振込先名等が記載されたデータの保存が必要とされているが、今回追加された質問は、金融機関のオンライン上の通帳や入出金明細等による保存も可能かどうか」というものです。

インターネットバンキングを利用した振込等に係る取引年月日・金額・振込先名等が記載されたデータは、そのデータ(または画面)をダウンロードする、または印刷機能等によってPDFファイルを作成するなどの方法により保存することとしています。

今回の回答では、そのほか、金融機関のオンライン上の通帳や入出金明細等による保存も可能であることが示されています。

この場合、1件の振込等において振込先が複数あるときは、各振込先・振込金額を確認できる書類等の保存が必要となります。

なお、オンライン上の通帳等による保存の場合、オンライン上の通帳等の確認が随時可能な状態であるときは、必ずしもオンライン上の通帳等をダウンロードして保存していなくても差し支えありません。

この取扱いによる場合には、オンライン上の通帳等の提供事業者が、電子取引に係る保存義務者において満たすべき真実性の確保および検索機能の確保の要件を満たしている必要があります。

また、電子データは各税法に定められた保存期間中、保存時に満たすべき要件に沿って適切に保存され、各税法に定められた保存期間が満了するまでオンライン上でその領収書等データの確認が随時可能な状態であることが必要です。

日本はIT後進国と言われていますが、三菱UFJ銀行の紙通帳の自動廃止のように通帳も電子化が進み、徐々にではありますがデジタル化が進み始めています。

これから始まる電子帳簿保存法の適用にもデジタル化が必要になってきます。

デジタル化が進み便利になる一方、日本は少子高齢化で高齢者が対応できないことが想定されます。

経営者の高齢化も進んでいるので、デジタルに対応できるよう、デジタルに強い人材の確保も考えてみてはいかがでしょうか。

事務所からのお知らせ

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。

また、金森勝先生のLINEスタンプも作成しました。

興味がある方は下記リンクから確認及び購入ができます。

https://store.line.me/stickershop/product/22281074/ja

★「税金119番」のホームページを開設しました。

https://www.e-tax-group.com/tax119/

税務調査のプロが救命いたします。

★金森先生が共著で出版した本(出版社:ぎょうせい)

「税目別誤りやすい税務への対応Q&A(第2版) 」法人税の対応を担当しました。

★カルフォルニア州ロサンゼルスのお金森先生(ビバリーヒルズ、ハリウッド、コロナ・デル・マー、リトル東京MIYAKO HOTELの大谷選手の壁画(作成中)

|

|

|

|