そろそろ梅雨入りも近いようですが いかがお過ごしでしょうか。

いつも事務所ニュースをお読みいただきありがとうございます。

今月号は、6月から始まる定額減税に焦点を絞って解説をしていきます。

「知って得しま専科」は、「定額減税、夫婦間での扶養親族の所属の変更も可能」ということを解説いたします。

また、「5分で学べる税務知識」では、「定額減税、給与支払明細書に減税額の記載が必要」ということを解説いたします。

「コーヒーブレイク」では「住民税の定額減税と子の出生」について解説します。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしく

お願いいたします。頑張ろうぜぃ〜(税) ♪

知って得しま専科! 定額減税、夫婦間での扶養親族の所属の変更も可能

今月号は今月から開始される定額減税について扶養親族の取り扱いについて解説します。

令和6年6月1日以後最初に支払う給与等に係る源泉徴収からはじまる「所得税の定額減税」について、租税特別措置法施行令では、共働き世帯における扶養親族(二以上の居住者の扶養親族)の取扱い等が規定されています。

共働き世帯に扶養親族がいる場合、夫婦いずれの扶養親族とするかは、扶養控除等申告書などの申告書等の記載によって判定する。

ただし、夫の扶養親族として扶養控除等申告書に記載・提出済の場合等であっても、夫婦ともに扶養親族の所属の変更に係る手続をすれば、妻の扶養親族とすることも認められる。

夫婦のいずれかが定額減税の対象外となる高額所得者(年間の合計所得金額が1,805万円を超える見込み)に該当するケースでは、扶養親族の所属の変更により、高額所得者でない配偶者側で扶養親族分に係る定額減税を受けることができる。

1 夫婦両方の所得税額から扶養親族分の減税は不可

所得税の定額減税では、納税者本人(令和6年分の合計所得金額が1,805万円以下の者)の所得税額から、(1)納税者本人の3万円と(2)同一生計配偶者・扶養親族1人につき3万円の合計額を控除する。

夫婦ともに給与所得者の共働き世帯は、それぞれの勤務先が行う月次減税事務・年調減税事務により減税を受ける。

こうした共働き世帯に扶養親族がいる場合、その扶養親族は、夫婦いずれか一方の扶養親族として減税を受けることになる。

夫婦両方の所得税額から扶養親族分の減税を受ける、いわゆる“二重取り”は認められない。

夫婦いずれの扶養親族の所属とするかは、令和6年分に係る【参考1】の申告書等の記載で判定する。

【参考1】定額減税における扶養親族の所属の判定に係る申告書等

| ・給与所得者の扶養控除等(異動)申告書 ・従たる給与についての扶養控除等申告書 ・公的年金等の受給者の扶養親族等申告書 ・源泉徴収に係る定額減税のための申告書 ・年末調整に係る定額減税のための申告書 ・予定納税額の減額承認申請書 ・確定申告書 |

2 夫婦それぞれが「異動申告書等」を提出することで所属の変更が可能に

【参考1】の申告書等により所属が決定した後でも、その所属の異なる記載をした申告書等を提出することで、当初決定した所属を変更することもできる。

例えば、既に夫の扶養控除等申告書に扶養親族として記載・提出している場合でも、夫が扶養親族の変更の旨を記載した「扶養控除等異動申告書」を提出の上、妻が扶養控除等異動申告書に扶養親族として記載・提出することで、妻側の扶養親族に所属を変更とすることも可能となる。

3 高額所得者でない配偶者側で扶養親族分の減税を受けることも一案

扶養親族の所属の変更は、夫婦のうちいずれかが定額減税の対象外となる高額所得者に該当するケースで有効だ。

令和6年分の合計所得金額が1,805万円超で高額所得者になると見込まれる者であっても、基準日在職者に該当すれば月次減税の対象となり、その同一生計配偶者・扶養親族分を含めて月次減税事務が行われる。

ただし、令和6年分の合計所得金額が確定して高額所得者に該当した場合は、本人及びその同一生計配偶者・扶養親族も減税の対象外となる(月次減税による減税額を年末調整又は確定申告で精算)。

そのため、共働きの夫婦のうちいずれかが定額減税の対象外となる高額所得者に該当するケースにおいて、高額所得者側の扶養親族としている場合(扶養親族の所属を変更しない場合)には、高額所得者本人と扶養親族は減税を受けることができず、配偶者のみが減税を受ける(【参考2】①)。

一方で、高額所得者から配偶者側の扶養親族に所属を変更した場合には、配偶者側で配偶者本人分と扶養親族分の減税を受けることが可能となる。

月次減税事務の開始前に各異動申告書が提出されている場合では、変更後の扶養親族の所属に対応して月次減税事務による減税を受ける(【参考2】②)。

【参考2】定額減税における扶養親族の所属の判定に係る申告書等

対象に該当する方がいらっしゃいましたら扶養家族の変更をお勧め致します。

5分で学べる税務知識 ・・・ 定額減税、給与支払明細書に減税額の記載が必要

6月より開始される定額減税ですが、今ニュース等で話題になっているが給与支払明細書に減税額の記載が必要となった。

企業等の源泉徴収義務者は、6月1日以後に従業員等に支払う給与等の源泉徴収税額から減税額を控除する月次減税事務の対応が必要となる。

月次減税事務の実施に当たり、月次減税の対象となる6月1日時点に在職する「基準日在職者」の抽出などのほか、給与支払明細書には、源泉徴収税額から控除した減税額の記載が義務となっている点にも留意したい。

1 6月1日以後の給与支払いに係る給与支払明細書が対象

従業員等に給与等の支払いをする際には、一定事項を記載した支払明細書(給与支払明細書)を、その従業員等に交付する義務がある。

①「給与等の金額」、②「源泉徴収された所得税額」、③「還付金額」が記載事項に定められているが、定額減税の実施に伴い、今年3月30日公布の改正省令により、記載事項に④「月次減税により所得税額から控除した金額」が追加された。

この新たな規定は、令和6年6月1日以後に支払う給与等に適用される。

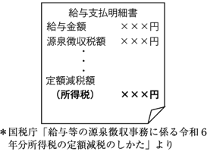

そのため、給与支払明細書の適宜の箇所に、月次減税により給与等の源泉徴収税額から控除した金額を「定額減税額(所得税額)××円」、「定額減税××円」などと記載する必要がある(【参考3】)。

スペースの関係上、給与支払明細書に記載が難しい場合は、別紙に、控除した金額を記載して交付してよい。

なお、年末調整を行って支払う給与等については、源泉徴収票により減税額が把握できるため、給与支払明細書への控除した金額の記載は不要とされている。

【参考3】給与支払明細書の例

2 控除が終わった後は減税額0円表記もOK

年の途中で月次減税による減税額の控除が終わり、その月の給与等の源泉徴収税額から控除する減税額が0円となる場合は、給与支払明細書に記載が必要となる④「月次減税により所得税額から控除した金額」がないため、その記載をする必要はない。

事務処理の都合上、月次減税が終わった従業員等に交付する給与支払明細書に減税額の記載欄等が残っていることもあろうが、「定額減税額0円」のように記載をしても問題ないという。

なお、給与支払明細書は、給与等の金額や減税額など法定の記載事項が記載されていれば、任意の書式等でよい。

電子データで給与支払明細書を交付することも可能だ。

コーヒブレイク ・・・住民税の定額減税と子の出生

サラリーマンの定額減税については、所得税で6月からの月次減税事務の実施が控えている中、個人住民税では、各自治体から勤務先を経由して特別徴収税額通知(納税義務者用)が届き始めており、定額減税後の令和6年度分の個人住民税を把握できるだろう。

令和6年に入ってから子が出生した場合、所得税と個人住民税では、その新生児が定額減税の対象となる扶養親族として、減税額が加算されるか否かが異なる。

定額減税の対象となる扶養親族に該当するかどうかについて、所得税では、令和6年12月31日の現況で判定するため、令和6年中に出生した子の減税額も加算される。

例えば、令和5年2月20日に子Aが出生、令和6年4月5日に子Bが出生した場合、子A・子Bともに、所得税に係る定額減税の対象となる扶養親族に該当するため、減税額6万円(=3万円×2人)が加算される。

これに対し、個人住民税では、令和 5 年12月31日の現況で判定されるため、令和6年中に出生した子に係る減税額は加算されない。

例えば、令和5年2月20日に出生した子Aは、個人住民税に係る定額減税の対象となる扶養親族に該当するため、減税額1万円が加算されるが、令和6年4月5日に出生した子Bは、地方税法上は扶養親族に該当しないため、子Bに係る減税額は加算されない。

なお、令和6年中に出生した子については、そもそも個人住民税における定額減税の対象外になるため、令和6年度分だけでなく、令和7年度分の個人住民税でもその新生児に係る減税額の控除を受けることはできない。

事務所からのお知らせ

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。

また、金森勝先生のLINEスタンプも作成しました。

興味がある方は下記リンクから確認及び購入ができます。

https://store.line.me/stickershop/product/22281074/ja

★「税金119番」のホームページを開設しました。

https://www.e-tax-group.com/tax119/

税務調査のプロが救命いたします。

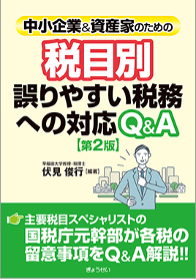

★金森先生が共著で出版した本(出版社:ぎょうせい)

「税目別誤りやすい税務への対応Q&A(第2版) 」法人税の対応を担当しました。

★ハワイ島での金森先生

|

|

|

★コーヒーの木

|

★ハワイの花・プルメリア

|

★コナ国際空港

|

|