今年は、暖冬の影響で桜の開花が早そうですね。

いつも事務所ニュースをお読みいただきありがとうございます。

税理士事務所は、確定申告期のまっただ中、今年はインボイスや電帳法の相談への対応と同時並行が求められる繁忙期です。

そのうえで、この時期は個人のお客様との年に一度の再会が楽しみな時期でもあります。

たまにしか会えない貴重な機会だからこそ、丁寧な税務アドバイスが重要だと思うところです。

3月号は、令和6年分所得税の定額減税について給与担当者向けのパンフレットが公表されたのでその内容を解説致します。

また、「5分で学べる税務知識」では、新型コロナウイルスが感染症法上の5類感染症に移行後、初の確定申告期を迎えることとなった令和5年度の確定申告における申告期限の延長について解説します。

「コーヒブレイク」では「R6改正の交際費等の飲食費の基準が1万円に」ということで交際費等の飲食費の基準の改正について解説します。

こちらの制度をうまく活用することをお勧め致します。

なお、金森先生は3月13日から3月16日まで海外出張で不在となります。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。

頑張ろうぜぃ〜(税) ♪

知って得しま専科! 国税庁 給与担当者向け定額減税のパンフレットを公表

令和6年度の税関連で注目されているのは所得税の定額減税です。

この定額減税について、国税庁は1月30日、定額減税に関する特設サイトを開設し、「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」と題した源泉徴収義務者(給与担当者)向けのパンフレットを公表しました。

同パンフレットでは、先般財務省と連名で公表した実施要領案の内容に基づき、「月次減税事務」と「年調減税事務」に分けて給与担当者が行うべき定額減税の事務に係る手順や、年末調整で住宅ローン控除を適用する場合の計算例等が示されました。このほか、各従業員の6月以降の源泉徴収税額から控除する額と控除しきれない額等が管理できる「各人別控除事績簿」が示されています(近日中に同事績簿のExcelデータを公表予定)。

6月給与支払前までに対象者の把握を

同パンフレットでは、給与担当者が行う2つの事務として、「月次減税事務」と「年調減税事務」の詳細がそれぞれ示されました。

まず、一つ目の「月次減税事務」とは、令和6年6月1日以後に支払う給与等(賞与含む)に対する源泉徴収税額から、定額減税開始前までに提出された扶養控除等申告書に基づき計算した定額減税額(月次減税額)を控除する事務のこと。

6月で控除しきれない場合は、7月以降の源泉徴収税額から順次控除していきます。

具体的な手順は、【参考1】のとおりで、①から③までについては、令和6年6月1日以後最初の給与等の支払日までに完了させておく必要があります(②は任意)。

【参考1】給与担当者が行う月次減税事務の手順

①控除対象者の確認

②各人別控除事績簿の作成

③月次減税額の計算

④給与等支払時の控除

⑤控除後の事務

6/2以後の中途入社は月次事務の対象外

給与担当者が最初に行う控除対象者の確認(【参考1】①)では、月次減税事務の対象者となる“基準日在職者”を選出する。

基準日在職者とは、従業員のうち、令和6年6月1日現在で勤務中、かつ、扶養控除等申告書を提出している(源泉徴収税額表の甲欄が適用される)居住者のこと。先般の実施要領案でも示されたとおり、基準日在職者については合計所得金額を考慮しないので、定額減税の対象外となる合計所得金額1,805万円超と見込まれる従業員についても基準日在職者として選出する。

一方、2か所以上から給与の支払いを受けている者(乙欄適用者)や、日雇従業員(丙欄適用者)、同年6月2日以後に中途入社した者、同年5月31日以前に退職した者などは、基準日在職者に該当しない(【参考2】)。

【参考2】給与担当者が定額減税実施前までに選出すべき「基準日在職者」の範囲

| 基準日在職者に該当する者 |

| 令和6年6月1日現在で勤務中であり、扶養控除等申告書を提出済み(甲欄適用者)の居住者 |

| 基準日在職者に該当しない者 |

| ・令和6年6月1日以後支払う給与等の源泉徴収事務において扶養控除等申告書を提出していない者(乙欄・丙欄適用者) ・令和6年6月2日以後に勤務することとなった者 ・令和6年5月31日以前に退職した者 ・令和6年5月31日以前に出国して非居住者となった者 |

定額減税額は、従業員と、同一生計配偶者及び扶養親族1人につき3万円となることから、月次減税額の計算(【参考1】③)においては、まず各従業員の同一生計配偶者及び扶養親族の数を把握する必要があります。

実施要領案でも示されたように、基本的には、月次減税事務開始前までに提出された扶養控除等申告書の情報で把握できる。扶養控除等申告書に記載されない同一生計配偶者(従業員の合計所得金額が900万円超で源泉控除対象配偶者に該当しない者)や、16歳未満の扶養親族については、月次減税事務開始前までに従業員から「源泉徴収に係る定額減税のための申告書」(新設)の提出を受けることで把握できる。

月次減税事務の開始後に、同一生計配偶者と扶養親族の数に異動等があった場合には、月次減税額の再計算は行わず、年末調整又は確定申告で調整する。

各人別控除事績簿の記載例も掲載

給与等支払時の控除(【参考1】④)では、各従業員の控除前源泉徴収税額(控除前税額)から【参考1】③で計算した月次減税額を控除していきます。

従業員の多くが、初回(6月1日以後最初に支払う給与等)の源泉徴収税額では、月次減税額を控除しきれないと見込まれる。控除しきれない額については、同パンフレットで示された「各人別控除事績簿」を使用することで管理できます。

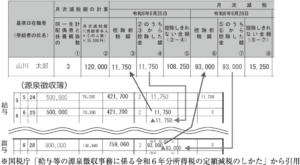

例えば、従業員A(同一生計配偶者あり、扶養親族2人)の月次減税額12万円(=3万円×4人)を控除する事務において、「各人別控除事績簿」を使用するイメージは【参考3】のとおり。

まず、6月25日に支払う給与に係る控除前税額が11,750円の場合、全額を月次減税額と相殺することで源泉徴収税額は0円(徴収なし)となり、月次減税額の残額108,250円(=120,000円-11,750円)を控除しきれない額として各人別控除事績簿の⑤に記入する。

次に、6月28日に支払う賞与に係る控除前税額が93,000円の場合、全額を6月25日の給与で控除しきれなかった月次減税額108,250円(⑤)と相殺することで源泉徴収税額は0円(徴収なし)となり、月次減税額の残額15,250円(=108,250円-93,000円)を控除しきれない額として各人別控除事績簿の⑧に記入し、7月以降に支払う給与に係る控除前税額から順次控除する。

控除後の事務(【参考1】⑤)については、実施要領案で示された給与明細への記載方法のほか、納付書の記載方法が示されています。

【参考3】初回の源泉徴収税額で控除しきれない場合の各人別控除事績簿の記載例(各人別控除事績簿)

住宅ローン控除適用時の還付計算は?

給与支払者が行う2つ目の事務「年調減税事務」とは、年末調整の際、年末調整時点の現況における同一生計配偶者と扶養親族の数を把握して計算した定額減税額(年調減税額)に基づき、年間の所得税額との精算を行う事務のこと。

年末調整で住宅ローン控除の適用を受ける従業員については、住宅ローン控除後の所得税額(年調所得税額)を限度に、年調所得税額から年調減税額を控除等し納めるべき所得税額(年調年税額)を算出した上で、過不足額の精算を行う。

具体的には、例年どおり、住宅ローン控除後の年調所得税額(令和6年分源泉徴収簿の「年調所得税額[24]」欄)を算出し、この年調所得税額から年調減税額の控除を行う。年調減税額を控除した後の金額に102.1%を乗じて、年調年税額を計算します。

住宅ローン控除の適用により、年末調整で還付が生じる従業員における計算イメージは、【参考4】のとおり。例えば、従業員Aの年調減税額が120,000円で、年調所得税額(住宅ローン控除後)が163,600円の場合、43,600円(=163,600円-120,000円)に102.1%を乗じた“44,500円”が年調年税額となる。毎月の給与等から実際に天引きした源泉徴収税額の合計額が204,810円の場合、年調年税額との差額160,310円(=204,810円-44,500円)が還付されます。

同パンフレットでは、年末調整計算シートと源泉徴収簿の2つの記載例を用いながら、年調年税額の計算例を紹介しています。

なお、年末調整における詳しい事務については、9月ごろ国税庁ホームページの「年末調整がよくわかるページ」で掲載予定という。

【参考4】年末調整で住宅ローン控除を適用して還付が生じる場合の計算イメージ

| ① 例年どおり、住宅ローン控除後の「年調所得税額」を算出 |

| 例)年調所得税額(住宅ローン控除後):163,600円 |

| ② 年調所得税額(①)から年調減税額を控除 |

| 例)年調減税額控除後の年調所得税額:43,600円(=①163,600円-120,000円) |

| ③ ②に102.1%を乗じて「年調年税額」を算出 |

| 例)年調年税額:44,500円(=②43,600円×102.1%) ※100円未満の端数は切捨て |

| ④ 毎月の給与等から源泉徴収した合計額と年調年税額(③)の差額が「差引超過額」として還付 |

| 例)差引超過額:160,310円(=204,810円-③44,500円)→還付 |

あまり効果が見込めないであろう所得税の定額減税であり、減税はありがたいことではあるが、給与担当者にとっては業務量が増え大変になることが見込めるため早めの準備をしておくことをお勧めいたします。

5分で学べる税務知識 ・・・ 令和5年分申告 コロナ感染等も期限延長の対象

申告困難な事情と直接的な因果関係が必要に

新型コロナウイルスが感染症法上の5類感染症に移行後、初の確定申告期を迎えます。

令和5年5月8日の5類移行後、感染状況等は流行時よりも落ち着き、法令上の取扱いをまとめたコロナFAQ等は1月末をもって削除されました。

ただ、今後も新型コロナ等の影響等により期限内申告ができないやむを得ない理由がある場合は、個別指定による期限延長を申請できる。

期限延長が認められるか否かは個々の状況によるところで、新型コロナ等への感染と申告困難であることの関連性を示す必要があります。

個別指定による期限延長は所轄税務署長に申請必要

新型コロナに係る法令上の取扱いを集約した国税庁のWebページは1月末に削除されましたが、それぞれの取扱いは従来どおりで、法人税法や所得税法などの関連ページで内容を確認できます。

現行も、新型コロナ等の感染の影響により、期限までに申告・納付等をすることができないと認められるやむを得ない理由がある場合、納税者が所轄税務署長に「災害による申告、納付等の期限延長申請書」を提出して承認を受けることで、個別指定に基づく期限延長が認められます。

5類移行前は、新型コロナに感染した場合、政府の感染対策として一定期間の自宅待機等を要していたことから、やむを得ない理由に当たるとして、期限延長が認められた。だが、現在は、新型コロナの感染症法上の位置付けが季節性インフルエンザと同じ5類に引き下げられている。

個別指定に係る「災害その他やむを得ない理由」の範囲に、新型コロナや季節性インフルエンザ等への感染等が含まれるものの、単に新型コロナ等の感染だけをもって期限延長が認められるとは限らないようです。

実務担当者が複数人いる場合等は期限延長が認められないケースも

期限延長が認められる判断基準の一つに、新型コロナ等への感染が申告困難の直接的な原因となっているかどうかが挙げられます。

例えば、申告手続等の実務を行う税理士等が一人しかおらず、その者の感染によって期限内申告が難しい旨の因果関係を明らかにできれば、個別指定による期限延長が認められる可能性があります(【参考】)。

一方、複数人で申告手続等の実務を行う中、そのうちの一人が新型コロナ等に感染した場合、実務を代わりに行う者がいるのであれば、その感染をもって期限内申告が困難とはいえず、期限延長が認められないケースもあるという。

【参考5】感染と申告困難との直接的な因果関係が認められる可能性があるケース

・申告等の実務担当者が一人しかおらず、その者の新型コロナ等の感染により期限内申告が難しい

・確定申告期限直前のタイミングで実務担当者が感染したため期限内申告が難しい など

コーヒブレイク ・・・R6改正 交際費等の飲食費の基準が1万円に

飲食費の定義や書類への記載事項等に変更なし

令和6年度税制改正大綱では、交際費等の損金不算入制度について、交際費等の範囲から除外される飲食費の金額基準を「1人当たり1万円以下(現行:5,000円以下)」に引き上げることが示されました。令和6年4月1日以後に支出する飲食費に適用される予定。

金額基準の引上げのみの改正となるため、飲食費の定義のほか、一定の事項を記載した書類の保存が適用要件となることは、現行と同様です。

定額控除特例等の適用期限を3年延長

令和6年度税制改正大綱では、交際費等の損金不算入制度について、交際費等の範囲から除外される飲食費の金額基準を1人当たり1万円以下(現行:5,000円以下)に引き上げるとされました。

また、「接待飲食費の50%損金算入特例」と「中小企業の定額控除限度額(年800万円)の特例」の適用期限が令和9年3月末まで3年延長することが示されています。

令和6年度税制改正大綱を踏まえた交際費等の損金不算入制度のイメージは、【参考6】のとおり。

「飲食費」の定義等に改正はなく、現行と同様に、「交際費等のうち飲食その他これに類する行為のために要する費用」となる。

【参考6】令和6年度税制改正大綱を踏まえた交際費等の損金不算入制度(イメージ)

書類に参加人数等を記載して保存

現行の「飲食費の5,000円基準」では、交際費等の範囲から除外される5,000円以下の飲食費について、一定の事項を記載した書類を保存することが必要とされています。(参考7)

令和6年4月1日以後の支出に係る「飲食費の1万円基準」についても、書類への記載事項や保存要件に変更はない予定です。

【参考7】「飲食費の5,000円基準」に係る書類への記載事項

① 飲食等のあった年月日

② 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

③ 飲食等に参加した者の数

④ 飲食費の額並びに飲食店、料理店等の名称及びその所在地(店舗を有しないことその他の理由により名称又は所在地が明らかでない場合は、領収書等に記載された支払先の氏名又は名称、住所若しくは居所又は本店若しくは主たる事務所の所在地が記載事項となる)

⑤ その他飲食費であることを明らかにするために必要な事項

現行制度の倍額となるため、法人はこの制度をうまく活用することをお勧め致します。

事務所からのお知らせ

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。

また、金森勝先生のLINEスタンプも作成しました。

興味がある方は下記リンクから確認及び購入ができます。

https://store.line.me/stickershop/product/22281074/ja

★「税金119番」のホームページを開設しました。

https://www.e-tax-group.com/tax119/

税務調査のプロが救命いたします。

★金森先生は3月13日から3月16日まで海外出張で不在となります。

★金森先生のお誕生日

|

|

|