10月に入って一気に気温が下がり寒くなってきましたが、皆様お変わりありませんか。

いつも事務所ニュースをお読みいただきありがとうございます。

今月10月1日より、いよいよインボイス制度が導入されました。

われわれ税理士にとってはお客様に対する制度の周知・説明、登録手続、実務対応と長い準備期間であったと思います。

またお客様からの質問も一番多いところです。

最近では、インボイス登録済の個人タクシーには「インボイスOK!」と書かれたステッカーが貼られておりました。

消費者から個人タクシーが排除されないように組合で決められたそうですが、逆にステッカーの無い免税事業者の排除に繋がらないものかと懸念しています。

今回知って得しま専科!は、「厚労省 「年収の壁」の支援強化パッケージを公表」と題して年収が一定額に達すると社会保険料の負担が生じて手取り収入が減る「106万円の壁」と「130万円の壁」への対応について解説します。

また、「5分で学べる税務知識」では、「交際費等に該当しない支出と役員給与」で知っておくべき内容を解説します。

これを理解しないと税務調査で法人税、消費税、所得税の3つの税を負担することになることがあります。

「コーヒブレイク」では、「ふるさと納税の見直し、10月からどうなる?」について解説します。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。

頑張ろうぜぃ〜(税) ♪

知って得しま専科! 「厚労省 「年収の壁」の支援強化パッケージを公表」

★社会保険料による手取り減少を避ける就業調整の解消へ

厚生労働省は9月27日、いわゆる年収の壁の対応策として「年収の壁・支援強化パッケージ」を公表した。

年収が一定額に達すると社会保険料の負担が生じて手取り収入が減る「106万円の壁」と「130万円の壁」への対応が柱で、4つの対応策が示されている。

準備の整ったものから順次適用が開始されるという。

★企業規模や業種を問わず活用が可能

会社員・公務員の配偶者で扶養され社会保険料の負担がない第3号被保険者のうち就労している者の中には、年収が一定額に達した場合の社会保険料負担の発生による手取り収入の減少や、配偶者の会社の配偶者手当がもらえなくなることなどを理由として、就業調整を行うケースが見受けられる。

「106万円の壁」とは、従業員101人以上の企業に週20時間以上で勤務する第3号被保険者が年収106万円以上となる場合、厚生年金保険、健康保険に加入し、社会保険料を支払う必要が生じること。

一方、「130万円の壁」とは、従業員100人以下の企業に勤務する第3号被保険者が年収130万円以上となる場合、被扶養者認定の対象外となり、国民年金、国民健康保険に加入し、社会保険料を支払う必要が生じること。

この現状に対する当面の対応として、厚労省が公表した「年収の壁・支援強化パッケージ」は、【参考1】のとおり。

いずれの対応策についても、企業の規模や業種等を問わず活用できるという。

【参考1】年収の壁・支援強化パッケージ

■「106万円の壁」への対応

① キャリアアップ助成金

被用者保険の新適用時に労働者の収入を増加させる取組をした事業主に労働者1人につき最大50万円を支援

② 社会保険適用促進手当

被保険者の標準報酬月額の算定から同手当を除外

■「130万円の壁」への対応

③ 被扶養者認定の円滑化

残業等による一時的な増収でも事業主の証明で被扶養者認定が可能

■配偶者手当への対応

④ 企業の配偶者手当の見直しの促進

配偶者手当の見直しの手順等を示した資料等を公表

★労働者1人につき最大50万円の助成金

「106万円の壁」の対応策1つ目のキャリアップ助成金(【参考1】①)については、短時間労働者が新たに厚生年金保険・健康保険(被用者保険)の適用となる際に、労働者の収入を増加させる取組を行った事業主に対して、労働者1人当たり最大50万円を助成する「社会保険適用時処遇改善コース」をキャリアアップ助成金の新コースとして新設する。

労働者の収入を増加させる取組として、(1)手当等支給メニューと、(2)労働時間延長メニューの大きく2つがあり、中小企業が助成を受ける場合の要件と助成額は【参考2】のとおり。

大企業の場合、同じ要件で1人当たりの助成額は中小企業の3/4となる。

申請方法等については、今後公表予定で、提出書類の簡素化を図る。

令和7年度末までに労働者に被用者保険の適用を行った事業主であれば、人数の上限なく申請できる。

【参考2】中小企業がキャリアアップ助成金の助成を受ける場合の要件と助成額上限

| (1)手当等支給メニュー | (2) 労働時間延長メニュー | |||

| 要件 | 1人当たりの 助成額 |

要件 | 1人当たりの助成額 | |

| 週所定労働時間の延長 | 賃金(◎)の増額 | |||

| [A] 賃金(★)の15%以上分を労働者に追加支給(※1) | 1年目20万円 | [a] 4時間以上 | – | 30万円 |

| [B] 賃金(★)の15%以上分を労働者に追加支給(※1)するとともに、3年目以降、以下[C]の取組が行われること | 2年目20万円 | [b] 3時間以上4時間未満 | 5%以上 | |

| [c] 2時間以上3時間未満 | 10%以上 | |||

| [C] 賃金(◎)の18%以上を増額(※2)させていること | 3年目10万円 | [d] 1時間以上2時間未満 | 15%以上 | |

※1:標準報酬月額の算定に考慮されない「社会保険適用促進手当」による支給も可

※2:基本給のほか、被用者保険適用時に設けた一時的な手当を恒常的なものとする場合、当該手当を含む。

労働時間の延長との組合せによる増額も可。

また、2年目に前倒して[C]の取組(賃金の増額の場合のみ)を実施する場合、3回目の支給申請でまとめて助成(30万円)

※3:賃金(★)は標準報酬月額及び標準賞与額、賃金(◎)は基本給

★手当支給分を保険料算定から除外

「106万円の壁」への対応策2つ目の社会保険適用促進手当(【参考1】②)については、短時間労働者への被用者保険の適用を促進するため、非適用の労働者が新たに適用となった場合に、事業主は、当該労働者の保険料負担を軽減する目的で、給与・賞与とは別に「社会保険適用促進手当」を支給できる。

標準報酬月額が10.4万円以下の者に対して同手当を支給した場合、被用者保険適用に伴い新たに発生した本人負担分の保険料相当額を上限として、最大2年間、本人の保険料算定の基礎となる標準報酬月額・標準賞与額の算定に考慮しないこととする。

★残業で収入増でも証明で扶養のまま

「130万円の壁」への対応策である被扶養者認定の円滑化(【参考1】③)では、短時間労働者で被扶養者の認定を受けている第3号被保険者等が、残業発生等により一時的に年収が130万円以上となったとしても、直ちに被扶養者認定を取り消すのではなく、被扶養者認定に通常必要な書類に加えて、“人手不足による労働時間延長等に伴う一時的な収入変動である旨の事業主の証明”を添付すれば、原則として連続2回まで引き続き被扶養者認定を可能とする。

具体的な証明方法等については、10月中に公表予定とのことだ。

★配偶者手当の収入要件も就業調整の要因

厚労省が公表した「年収の壁・支援強化パッケージ」では、年収が103万円を超えると税引手取りが減少する「103万円の壁」に対する対応策には特に触れていない。

ただ、配偶者の会社が配偶者手当を支給するに当たり、年収103万円以下などといった収入要件を設けていることが就業調整の一因となっている。

配偶者手当の見直し(【参考1】④)では、労働契約法等に留意した対応や、見直しの必要性、メリット、手順等の理解を深めることが必要として、企業側に見直しの手順をフローチャート等で示す資料を作成・公表する。

5分で学べる税務知識 ・・・ 「交際費等に該当しない支出と役員給与」

先般、中小企業の代表者が支出した飲食代金等の交際費等該当性を巡り争われた事件があった。

税務調査で交際費等該当性が否定された場合は、役員給与等と認定され、法人税・消費税・所得税の各処理に影響が生じる。

企業が支出する交際費等の額は、原則、損金不算入となるが、資本金1億円以下の中小企業は、年800万円の定額控除限度額の範囲内の交際費等であれば損金算入が認められる( 措法61の4 ②等)。

通常、中小企業等の役員が支出した飲食代金等の交際費等該当性が否定された場合、その支出は、原則、役員に対する経済的利益の供与として「役員給与」と認定される。

法人税では定期同額給与等に該当しない限り損金算入が認められず、消費税でも課税仕入れに該当しないため仕入税額控除が認められないことになる。

さらに、所得税についても役員に対する給与として源泉徴収の対象となり、多額の税負担が生じる。

交際費等該当性が否定された場合は、「役員給与」のほか、例外的に「役員貸付金」としての処理が認められることもあるという。

事後的に企業と役員との間で金銭消費貸借契約を締結等することで、その支出は「役員貸付金」となり、法人税では損金不算入、消費税でも仕入税額控除はできないが、原則、役員の所得税の負担はない。

ただし、企業側はその貸付金に係る受取利息を計上する。

調査官との折衝次第で、「役員貸付金」としての処理が認められるケースもあるが、最近の税務調査では、原則どおり、「役員給与」と認定されるケースが多いという。

「役員給与」と認定された場合の税負担のインパクトも踏まえ、役員の支出した飲食代金等の交際費等該当性には慎重な判断が求められる。

コーヒブレイク ・・・「ふるさと納税の見直し、10月からどうなる?」

2000円の自己負担で魅力的な返礼品がもらえるとあって年々利用者が増えている「ふるさと納税」。

このふるさと納税のルールが2023年10月から改定されました。

今回は、主な改正内容と利用する側の影響についてお話しします。

ふるさと納税の制度本来の趣旨に沿った運用がより適正に行われるよう、自治体の募集に要する費用について、ワンストップ特例事務や寄附金受領証の発行などの付随費用も含めて寄附金額の5割以下とすることにされました(募集適正基準の改正)。

また、自治体の返礼品に関しては、加工品のうち熟成肉と精米について、原材料が当該地方団体と同一の都道府県内産であるものに限り、返礼品として認められることになりました(地場産品基準の改正)。

なお、これらの見直しに係る「ふるさと納税に係る指定制度の運用についてのQ&A(令和5年総税市第66号)」等が総務省ウェブサイトに公表されています。

今回のルール改正により、ふるさと納税する最大のメリットともいえる「返礼品」の質や量が低下する、ともいわれています。

そもそも「ふるさと納税」とは、自分の生まれ故郷や支援したい自治体に対して、「納税」という名の「寄付」を行う制度のことです。

寄付を行うと、その合計額から2,000円を引いた金額が、住民税や所得税の控除・還付の適用対象になります。

そして「ふるさと納税」の最大の魅力は「寄付のお礼として、地域の特産品(返礼品)がもらえること」ことです。

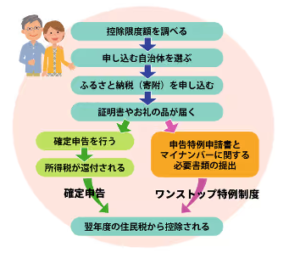

「ふるさと納税」をして税金の控除・還付を受けるまでの基本的な流れは以下の通りです。

ふるさと納税をして税金の控除を受けるまでの基本的な流れ

事務所からのお知らせ

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。

また、金森勝先生のLINEスタンプも作成しました。

興味がある方は下記リンクから確認及び購入ができます。

https://store.line.me/stickershop/product/22281074/ja

★「税金119番」のホームページを開設しました。

https://www.e-tax-group.com/tax119/

税務調査のプロが救命いたします。

★2023年9月の各種行事

「致知」創刊45周年記念講演会(ホテルニューオオタニ)

八木原保会長と八木原雄介君

グッドエイジャー賞発表・授賞式(日本メンズファッション協会)

★金森先生が10月16日(月)~10月23日(月)まで海外視察で不在となります。

先生に問い合わせがある場合はメールにてお願いします。

メールアドレス:kanamori@e-tax-group.com