梅雨入りの時期になりますが、如何お過ごしでいらっしゃいましようか?

いつも事務所ニュースをお読み頂きありがとうございます。

今月は、あと1年半しかない、インボイス制度について、今すぐ見直すべきは何かを詳しく解説していただきます。

また、コーヒブレイクでは、令和4年は給与の半分以上が税と社会保障に消える?と財務省が発表した「潜在的な国民負担率は56.9%へ」を分かりやすく解説します。

気温も湿度も上がり、じめじめする季節になってきました。海外では「脱マスク」の勢いが加速しており、日本でも熱中症への懸念から「屋外ではマスクを外しても」という声も出ているようです。

一方、まだ感染者数が多いのも事実ですので、くれぐれも気を付けてお過ごしください。

知って得しま専科! あと1年半「しか」ない、インボイス制度 今すぐ見直すべきは何か

消費税の免税事業者を仕入先に持つ企業では、インボイス制度の開始が仕入先との間の取引価格の決定に影響を及ぼすことになります。

ここでは、取引条件を見直す際の注意点などを解説します。

周知の通り、令和5年(2023年)10月1日から、消費税の適格請求書等保存方式(いわゆるインボイス制度)が始まります。

インボイス制度の開始は経理業務のみならず企業間の取り引きの在り方そのものに影響を及ぼすと考えられますが、ここでは特に、企業間の取引価格に与える影響と対応策について考えたいと思います。

インボイス制度の開始自体は1年半近く先のことですが、そのための準備には今すぐに着手する必要があります。

本稿を是非その準備に役立ててください。

★仕入税額控除が認がめられる要件とは

インボイス制度の開始がなぜ仕入先との取引価格に影響するのかを理解するために、まずインボイス制度の概要を確認しておきましょう。

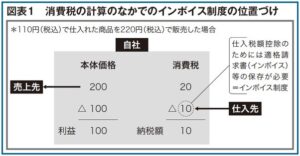

図表1は、消費税の計算の中でのインボイス制度の位置付けを示したものです。

消費税の納税義務を負う事業者のことを課税事業者、納税義務が免除される事業者のことを免税事業者といいますが、課税事業者である企業の消費税の納税額は、売上先から預かった消費税から仕入先に支払った消費税を控除(仕入税額控除)して計算することになります。

といっても、仕入先に支払った消費税の控除は無条件に認められるわけではなく、控除するために満たすべき要件があります。

令和5年(23年)10月1日以降は、適格請求書などの保存がその要件になるというのが、インボイス制度の具体的な内容です。

★インボイス制度が取引価格の決定に与える影響

インボイス制度の開始後、もしも仕入先から適格請求書の交付を受けられない場合、自社にはどのような影響があるでしょうか。

適格請求書の交付を受けられないと、原則的には仕入税額控除の適用を受けることができなくなります。

控除できなかった仕入税額は自社の負担となり、自社の消費税の納税額を増やし、利益を圧迫することになります。

図表1の例でいえば、納税額が10から20に増え、控除できなくなった10は自社の負担になります。

すなわち、仕入が100から110に増えることになり、利益が100から10減って90になってしまうのです。

以上のように、適格請求書の有無は自社の利益に直接関わるため、インボイス制度の開始後においては、仕入先が適格請求書を交付してくれる先であるかどうかが、その仕入先との間の取引価格の決定にあたり考慮すべき要素になります。

仮に、インボイス制度開始後に仕入先が適格請求書を交付してくれる先ではない場合、価格を下方改定してもらうか、売上先への販売価格に転嫁するか、あるいは従来と同一価格の取り引きが可能で適格請求書を交付してくれる仕入先に切り替えるか、いずれかの対応を取らないのであれば、利益減少を受容するしかなくなります。

★適格請求書を発行できる事業者は限られる

適格請求書を交付できるのは、あらかじめ所轄税務署長に申請書を提出して適格請求書発行事業者の登録を受けた事業者だけです。

そして、この登録を受けようとする事業者は、その前提として課税事業者でなければならないとされています。

すなわち、免税事業者がもし登録を受けたい場合には、自ら課税事業者を選択しなければなりません。

このことを買手側から見れば、仕入先がインボイス制度の開始後において適格請求書発行事業者にならないのであれば、控除できなくなる消費税相当額分をどうするか、先に述べた対応の検討が必要になるのであり、実質的には、その検討はいま免税事業者である仕入先との取引価格について必要になる可能性が高いということになります。

なお、インボイス制度の開始と同時にこの登録を受けるためには、令和5年(23年)3月31日までに申請書を提出しなければならないこととされています。

★免税事業者の「益税」と経過措置

ならば、いま免税事業者である仕入先には課税事業者と適格請求書発行事業者になってもらい、取引価格は据え置けばよいと考えるかもしれませんが、ことは、それほど単純ではありません。

免税事業者は消費税を納めていませんが、売り上げに際して消費税相当額を収受しているケースが多く、それはそのまま免税事業者の利益になっています。

この利益を免税事業者の益税と呼ぶことがあり、その是非には議論があるものの、免税事業者はこの益税部分を含めて資金繰りをしているのが実態です。

免税事業者が課税事業者の選択を迫られると、この益税部分の利益を失って経営に行き詰まる可能性があるのです。

免税事業者である仕入先の立場からすれば、適格請求書発行事業者になるのなら、代わりに取引価格を上方改定してもらわなければ事業を継続できません。

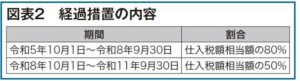

もっとも、このような免税事業者の事情に配慮し、インボイス制度の導入から一定期間、適格請求書発行事業者以外からの仕入れについても一定割合の仕入税額控除を認める経過措置が設けられています(図表2)。

★仕入先の状況別の対応策

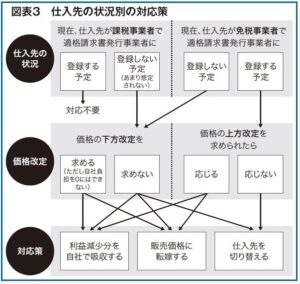

以上を総括すると、インボイス制度の開始に先立って、企業は仕入先の状況に応じて、取引価格に関して図表3のような対応を図る必要があり、中でも価格改定の可否とその程度が大きなポイントになることが分かります。

いずれにせよ、どの対応を採るかを決定した上で社内外の調整を行い、制度の開始に間に合わせなければなりませんから、あまり時間的余裕はありません。

★価格改定における注意点(独禁法などの観点から)

実際に免税事業者である取引先と取引価格の改定を交渉する際は、法に触れない範囲で価格改定を行わなければなりません。

一般論として、免税事業者は小規模な事業者であり、そのような事業者を仕入先にもつ企業は、情報量や交渉力において仕入先に勝っていることが想定されます。

そのような地位を利用して一方的な価格改定を行い、不当に不利益を与えることは、独占禁止法上の優越的な地位の濫(らん)用に当たる可能性があります。

仮に、自社が行った価格改定がこのようなケースに当たると認められた場合、排除措置命令や課徴金納付命令の対象となります。

また、自社が営む事業の種類によっては、下請法や建設業法の規制を受ける可能性があります。

仕入先との間の価格改定交渉は、以上のような法的な問題を引き起こさないよう、十分に注意して行う必要があるのです。

このような問題意識からか、22年に入り、財務省・公正取引委員会などが「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」(令和4年3月8日改正)を公表しました。

このQ&Aでは、Q7で独占禁止法などによって問題となり得る具体的な行為が解説されていますので、以下、その要点を確認します。

(1)取引対価の引下げ

まず、取引対価の引下げです。Q7のAでは、最初に、独占禁止法上問題とならない取引価格の改定の在りようについて、以下のように述べられています。

| 取引上優越した地位にある事業者(買手)が、インボイス制度の実施後の免税事業者との取引において、仕入税額控除ができないことを理由に、免税事業者に対して取引価格の引下げを要請し、取引価格の再交渉において、[経過措置(図表2)を適用してもなお]仕入税額控除が制限される分について、免税事業者の仕入れや諸経費の支払いに係る消費税の負担をも考慮した上で、双方納得の上で取引価格を設定(以下略)([ ]内引用者) |

価格交渉の対象が図表2の経過措置を適用してもなお仕入税額控除できない分に限られること、免税事業者の消費税負担を考慮すること、双方納得の上であることなどが必要とされている点に注意しましょう。

その上で、以下の場合には、優越的な地位の濫用に当たって独占禁止法上問題になると述べられています(要約)。

| ・再交渉が形式的なものにすぎず、買手の都合のみで著しく低い価格を設定し、免税事業者が負担していた消費税額も払えないような価格を設定した場合 ・買手からの要請に応じて仕入先が免税事業者から課税事業者となった場合であって、その際、仕入先が納税義務を負うこととなる消費税分を勘案した取引価格の交渉が形式的なものにすぎず、著しく低い取引価格を設定した場合 |

いずれの場合も、仕入先が負担していた(または今後納税することになる)消費税に配慮しない場合である点に注意を要します。

このほか、下請法上または建設業法上問題になる場合についても述べられていますので、適宜、Q&Aを参照してください。

(2)その他の行為

次に、取引対価の引下げ以外に行われ得るいくつかの行為についても触れています。

具体的には、商品などの買手側が行う以下のような行為は、優越的地位の濫用に当たって独占禁止法上(一定の場合は下請法上・建設業法上)問題になり得ると述べられています。

・商品・役務の成果物の受領拒否、返品

・協賛金等の負担の要請等

・購入・利用強制

・取引の停止

思い通りの価格改定ができないのであれば別の形で、という発想での対応も規制の対象だと考えるのが無難といえるでしょう。

(3)登録事業者となるような慫慂(しょうよう)など

最後に、買手が免税事業者である仕入先に課税事業者になることを要請する行為について述べられています。

このような要請を行うこと自体は問題にならないものの、それに留まらず、課税事業者にならないなら価格を引き下げる、取引を打ち切るといった一方的な通告を行うことは、独占禁止法上または下請法上問題になる可能性があるとされており、注意しなければなりません。

問題になる具体的な場合について、以下のように例示されていることも参考になるでしょう。

| ・免税事業者が取引価格の維持を求めたにもかかわらず、取引価格を引き下げる理由を書面、電子メール等で免税事業者に回答することなく、取引価格を引き下げる場合 ・免税事業者が、当該要請に応じて課税事業者となるに際し、例えば、消費税の適正な転嫁分の取引価格への反映の必要性について、価格の交渉の場において明示的に協議することなく、従来どおりに取引価格を据え置く場合 |

特に後者は、免税事業者から課税事業者に転じる仕入先に対して、買手が消費税の価格転嫁の可能性について注意喚起する必要について述べているとも理解できます。

仕入先に対して課税事業者になることを要請する際には、消費税の転嫁のための価格改定について同時に説明するなどの対応も求められるかもしれません。

★仕入先の現状把握が最優先

以上、免税事業者を仕入先にもつ企業が、インボイス制度の開始までにとらなければならない対応について確認してきました。

その入り口となるのは、第一に現状把握です。

仕入先のうち、インボイス制度の開始と同時に適格請求書発行事業者になる予定のない事業者を把握しなければなりません。

そのためには、仕入先に対してヒアリングを行うことになるでしょうが、これに先立って、国税庁の「適格請求書発行事業者公表サイト」では、すでに適格請求書発行事業者の登録申請を終えた事業者の商号などを確認することができます。有効に活用したいところです。

コーヒブレイク・・・令和4年は給与の半分以上が税と社会保障に消える? 財務省「潜在的な国民負担率は56.9%へ」

SNSを中心に、給与の半分近くが税金と社会保険料で引かれているという声が広がりを見せつつある。

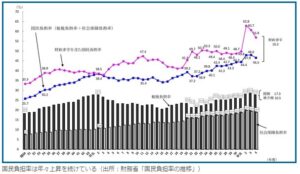

財務省のWebページには「令和4年度の国民負担率を公表します」という名前のページがある。

これを見ると、「令和4年度の国民負担率は、46.5%となる見通しです」と記されている。

さらに、「国民負担に財政赤字を加えた潜在的な国民負担率は、56.9%となる見通しです」と記載されている。

★潜在的な国民負担率は、56.9%

国民負担率とは、「国民の給料のうちどれくらいの割合が税金や社会保険料のような支出で差し引かれるか」という指標である。

して、潜在的な国民負担率とは、財政赤字を解消するために将来世代が潜在的に負担する割合も踏まえた比率である。

この推移を確認すると、コロナ禍による財政出動が積極化した令和2年(2020年)に国民負担率が前年比で大きく上昇していることがうかがえる。

令和4年には前年比で若干負担率は確かに下がってはいるが、私たちの実感の通り、給料に対する天引き額が年々右肩上がりの基調を続けていることは確かであるようだ。

潜在的な国民負担率の定義上は、「将来世代の負担する割合」と説明されることもあるが、足元の政策決定においては当然、財政赤字などの要素も考慮される。

したがって、大多数の現役世代は退職までの間に、例えば天引き額の増加や所得控除の見直しなどといった追加の施策で割を喰らう可能性が高いだろう。

国民負担率の負担部分には、所得税や住民税のほかに、消費税や固定資産税も含まれる。また、社会保障の負担率には健康保険料や年金保険料も含まれる。

事務所からのお知らせ

★5月のトピックスです。

前列左から:致知出版社・藤尾社長、ジム・八木原会長、東郷神社・福田宮司

後列左から:税理士・金森、フレンチの鉄人・坂井宏行氏、ビームス・設楽社長、致知出版社・藤尾編集長

5月26日、東郷記念館で原宿を作った男、八木原保会長の講演会がありました。

人としての素晴らしさはもちろん、地域や社会貢献をされている姿に感銘を受けました。

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。