いつも事務所ニュースをお読みいただきありがとうございます。

先月4日に日本で最初の女性総裁が誕生。高市早苗氏が自民党の新総裁に選出され首相になりました。

政治・政党等の話、右・左も関係なく、日本の歴史に新たな1ページが刻まれたことは、事実です。

また、国家元首が女性の事例は初めてです。

天照大御神(男性説もある)に始まり、女性天皇は、推古天皇から何人かいます。

女性ならではの視点で、より幸福な社会へと導いて下さるかもしれません。

今以上にWell-beingな世の中になることを願っています。

今月号の「知って得しま専科」は「103万円の壁」から「160万円の壁に変わる」と題して160万円まで追加で働いた場合にどうなるのかを解説します。

また、「5分で学べる税務知識」では、「令和7年から変わる?相続税・贈与税の一体化を押さえよう!」と題して今後は節税対策としての「生前贈与」の見直し、スムーズな対応のために準備段階で気をつけたいポイントについて簡単にご説明します。

「コーヒーブレイク」では、「クマ出没対策と税金の関係」と題してクマ出没の対策や税金について考えてみます。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。

頑張ろうぜぃ~(税) ♪

知って得しま専科!「103万円の壁」から「160万円の壁に変わる」

2025年度の税制改正では、所得税の非課税ラインや配偶者特別控除の基準が見直され、いわゆる「働き控え」を解消するための変更が盛り込まれました。

ただし、この改正は税制上の壁に関するものであり、社会保険の壁とは仕組みが異なります。

そのため、「年収の壁がすべて変わった」と誤解しないように注意が必要です。

ここでは、年収103万円の人が目標の160万円まで追加で働いた場合にどうなるのかを、2025年度の法改正内容を踏まえて解説し、手取りに影響を与える「壁」の正しい理解とポイントを紹介します。

★2025年度改正で変わる税制上の「壁」

これまでパートで働く人が意識してきた「103万円の壁」とは、所得税が発生せず、かつ配偶者が配偶者控除(最大38万円)を満額受けられるラインのことを指していました。

2025年分の所得からは、この税制上の「壁」の考え方が変わります。

これは、基礎控除や給与所得控除などの見直しによって、所得税が課税され始める収入ラインが引き上げられるためです。

2025年度税制改正では、給与収入に対する所得税の非課税ラインが、従来の「103万円」から「最大160万円」に引き上げられることになりました。

この引き上げは、低所得者層の税負担軽減と人手不足の緩和を目的としています。

★配偶者控除と配偶者特別控除の改正

2025年度の改正では、配偶者控除の適用要件が「年収103万円以下」から「123万円以下」へ引き上げられました。

さらに、配偶者特別控除による満額(38万円)の控除が受けられる上限も、これまでの「年収150万円」から「160万円」へと引き上げられました。

年収が160万円を超えると控除額は段階的に減少しますが、160万円までは配偶者特別控除を満額で受けられます。

つまり、年収160万円まで働いた場合は、自身に対して所得税が課されず、かつ配偶者が配偶者特別控除の満額(38万円)を受けられるのです。

税制上のメリットが維持されるため、新たな「壁」として注目されています。

★追加で57万円働いた場合の「社会保険の壁」と負担額

年収103万円の人が160万円まで、つまり追加で「57万円分」働いた場合、税制上の問題はありません。

しかし、社会保険の扶養に関する「壁」は今回の税制改正では変更されていないため、手取り額には注意が必要です。

★社会保険の106万円の壁とは

従業員数が51人以上など、一定の条件を満たす企業で働く場合、年収が約106万円(月額8万8000円)を超えると、国民健康保険・国民年金に加入するか、勤務先の社会保険に加入する義務が発生します。

★社会保険の130万円の壁とは

勤務先の規模や労働時間にかかわらず、年収が130万円を超えると配偶者の社会保険の扶養から外れます。

年収160万円はこの壁を超えるため、どの企業で働いていても社会保険に加入しなくてはなりません。

★年収160万円になった場合の負担

年収が160万円になると社会保険の扶養から外れ、健康保険料と厚生年金保険料を合わせて年間20~25万円程度の自己負担が発生します。

つまり、追加で得た57万円のうち、約3分の1~半分が社会保険料として差し引かれることになります。

そのため、年末にかけて追加で働いて年収160万円になっても、手取りが57万円丸ごと増えるわけではない点を理解しておいてください。

★160万円を目指す場合、社会保険の壁に注意しよう

2025年度の税制改正により、年収160万円まで働いても税制上の優遇は維持されるようになります。

しかし、税制の改正と社会保険の仕組みは別の制度であるため、160万円を超えると社会保険の「130万円の壁」により、扶養から外れて保険料負担が発生します。

この負担額は年間で20~30万円に達する場合もあり、追加収入がそのまま手取りに反映されるわけではありません。

働く時間や勤務先の条件を踏まえて、どの「壁」を超えるのが得になるかを事前にシミュレーションしておきましょう。

出典

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について

国税庁 令和7年度税制改正(基礎控除の見直し等関係)Q&A

5分で学べる税務知識 ・・・「令和7年分 年末調整の準備ポイント」

年末が近づくと、いよいよ年末調整の季節です。

令和7年分(令和7年中の給与にかかる所得税)の年末調整では、昨年と比べていくつか確認しておきたい変更点や注意点があります。

ここでは、スムーズな対応のために準備段階で気をつけたいポイントをまとめました。

①各種申告書の様式・提出期限を確認

令和7年分の年末調整では、以下の3種類の書類を従業員から提出してもらいます。

いずれも国税庁ホームページで最新版様式を必ず確認しましょう。

・扶養控除等(異動)申告書

・保険料控除申告書兼配偶者控除等申告書

・住宅借入金等特別控除申告書(該当者のみ)

・提出期限の目安:11月中~12月上旬(年末調整計算に間に合うよう早めの回収を!)

②保険料控除証明書の回収を早めに

生命保険会社や共済から送られてくる保険料控除証明書は、年末調整の必須書類です。

従業員が紛失したり未着のまま提出期限を迎えるケースが多いため、早めに「10月下旬~11月初旬に証明書を提出してください」と案内しておきましょう。

電子データ(PDF)での提出を認める企業も増えています。

③マイナンバー・住所変更の確認

年の途中で転居した従業員について、住所変更届が未提出のままになっているケースがあります。

住民票上の住所と勤務先登録住所が異なると、源泉徴収票の記載誤りにつながるため要注意。

マイナンバー登録も新入社員や再雇用者を中心に再確認しましょう。

④電子年末調整システムの活用

令和7年分も、多くの企業が国税庁の「年調ソフト」や民間の電子年末調整システムを利用しています。

紙ベースでのやり取りを減らすことで、書類の回収・確認ミスの防止、従業員・担当者双方の負担軽減が期待できます。

導入済みの企業は最新バージョンへの更新も忘れずに。

⑤住宅ローン控除の適用初年度に注意

住宅借入金等特別控除を初めて受ける方は、年末調整ではなく確定申告が必要です。

「年末調整でできますよね?」という誤解が多いので、事前に案内しておくとスムーズです。

★まとめ

| チェック項目 | 内容 |

| 書類様式 | 最新版を使用しているか確認 |

| 証明書回収 | 保険料控除証明書などを早めに案内 |

| 個人情報 | 住所・マイナンバーの再確認 |

| 電子化対応 | システム更新・操作案内の準備 |

| 特例控除 | 住宅ローン控除初年度は確定申告へ |

★ワンポイントアドバイス

年末調整は「年の途中での異動」「扶養の変動」「副業収入」などの確認が漏れやすいポイントです。

11月中旬までに従業員向け説明・リマインドメールを出しておくと、年末の混乱を防げます。

コーヒーブレイク ・・・「クマ出没対策と税金の関係」

クマ出没による被害が過去最高となっております。人への被害も過去最高です。

そこでクマ出没の対策や税金について考えてみます。

1. 交付金による自治体支援

「指定管理鳥獣」対策交付金というものがあります。

環境省は、クマを含む指定管理鳥獣による被害対策として、自治体への交付金を増額しています。

この交付金は、クマの捕獲、専門職員の育成、侵入防止柵の設置などに充てられます。

特別交付税措置というのもあります。

クマの捕獲に際し、猟友会への報酬に自治体が経費を上乗せした場合、その財源には国から特別交付税が充てられています。

しかし、出没件数の増加に伴い、自治体の持ち出し分が増え、財政負担が課題となっています。

2. ハンターへの報酬(報奨金)

捕獲報酬: クマを捕獲したハンターには、国や自治体から報奨金が支払われます。この費用も税金が原資となります。

報酬額の課題: 危険を伴うクマの捕獲作業に対し、支払われる報酬額が低いとの指摘があり、狩猟者の減少の一因となっています。

3. 住民への財政的影響

被害への見舞金: クマに襲われた住民に対して、自治体が独自に見舞金を支給するケースがあります。

土地評価額への影響: クマの出没が頻繁な地域の土地評価額(相続税評価額など)について、将来的な影響を指摘する見解もあります。

4.クマ出没対策にかかる税金への意見

クマ対策への税金投入について、さまざまな意見があります。

賛成意見:

人身被害を防ぐための公共事業として、税金を投入すべきである。

狩猟者減少という社会課題への対応策としても、財政支援は重要である。

反対・批判的な意見:

クマを殺すことに対して税金を使うことに反発する声があります。

捕獲されたクマを巡り、「税金泥棒」といった心ないクレームが寄せられるケースも報告されています。

5.根本的な問題としての税金

クマの出没増加の背景には、里山の手入れ不足や狩猟者の減少といった根本的な社会課題があります。

単なる捕獲や駆除だけでなく、生息環境の管理や人材育成など、長期的な視点での対策にも税金が使われています。

クマの問題は、地方の過疎化や人口減少といった、より大きな問題と関連していると指摘する専門家もいます。

事務所からのお知らせ

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。

また、金森勝先生のLINEスタンプも作成しました。

興味がある方は下記リンクから確認及び購入ができます。

https://store.line.me/stickershop/product/22281074/ja

★「税金119番」のホームページを開設しました。

https://www.e-tax-group.com/tax119/

税務調査のプロが救命いたします。

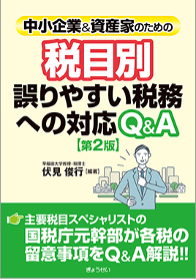

★金森先生が共著で出版した本(出版社:ぎょうせい)

「税目別誤りやすい税務への対応Q&A(第2版) 」法人税の対応を担当しました。

★2025年10月の動き

| トルコ訪問 | |

|

|

|

|

|

|

|

|

|

|

|

|