皆さま、あけましておめでとうございます。

いつも事務所ニュースをお読みいただきありがとうございます。

本年も皆様の経営と暮らしを税務・会計の面から支えられるよう、実務に即した分かりやすい情報提供に努めてまいります。

さて、今月号の「知って得しま専科」は「1月が分かれ道!2026年の税負担を左右する年初の重要判断」と題して年初の判断が1年分の税務処理を左右する事項を解説します。

また、「5分で学べる税務知識」では、「令和7年分(2025年) 確定申告の“勘違いしやすいポイント5選”」と題して申告は2月・3月が本番ですが、「直前対応」より「1月整理」が成功のカギになることをご紹介します。

「コーヒーブレイク」では、「税務署が絶対チェックする「生前贈与の失敗パターン」 ワースト3とは?」と題して「生前贈与の失敗パターン」を解説します。

今後もお役に立てそうなコラムをお届けしてまいりますので、引き続きよろしくお願いいたします。

2026年が実り多い一年となりますよう、心よりお祈り申し上げます。

頑張ろうぜぃ~(税) ♪

知って得しま専科!「1月が分かれ道!2026年の税負担を左右する年初の重要判断」

新しい年が始まる1月は、税務上も重要な節目となる月です。

特に法人においては、年初の判断が1年分の税務処理を左右する事項 が少なくありません。

その代表例が 役員報酬の決定 です。

★役員報酬は「年初に早めの確定」が税務上のポイント

取締役の報酬は、会社法上、「定款」または 「定時株主総会の決議」(取締役会設置会社では、株主総会決議後に取締役会で配分)により決定することとされています。

一方、税務上は 法人税法における「定期同額給与」 の要件を満たすことが重要です。

定期同額給与は、毎月同じ金額で原則として 事業年度開始後、早期に決定され、その後、特別な理由なく変更されないことが求められます。

このため実務上は、事業年度開始後おおむね3か月以内に役員報酬を確定させることが、税務上必要とされています。

「あとで決めればいい」は通用しません。事業年度の途中で役員報酬を増減させた場合、原則としてその変更部分は 損金不算入で税務調査でも必ず確認される項目となります。

「業績が良いから増額」「生活事情が変わったから変更」といった理由は、税務上は原則として認められません。

★ここが誤解されやすい!役員報酬Q&A

Q:役員報酬は1月に決めないといけませんか?

A:いいえ。会社法上は定時株主総会等で決定します。ただし、税務上は事業年度開始後、早期に確定していることが重要です。

Q:3月の定時株主総会で決めても大丈夫?

A:はい。多くの場合、事業年度開始後3か月以内であれば定期同額給与として問題ありません。

Q:4月以降に変更したら?

A:原則として期中改定となり、増額部分は損金不算入となります。

★ 消費税の課税方式は「2年前の判断」が今年に影響(本則・簡易・2割特例)の再確認

消費税は、「今年の売上」ではなく“2年前の状況”で今年の扱いが決まる制度が多く、ここを誤解すると納税額が大きく変わります。

特に年初は次の3点を確認しておくと安心です。

(1)まず確認:今年「課税事業者」か「免税事業者」か

則として、2年前(基準期間)の課税売上高が1,000万円超かどうかで、今年の課税事業者判定がされます。

例:2026年の判定は、原則として2024年の売上を見ます。

また、基準期間が1,000万円以下でも、前年(特定期間)の一定条件(例:売上や給与支払額等)で課税事業者になる場合もあります。

(2)次に重要:簡易課税が使えるか(本則か簡易か)

簡易課税制度は、原則として基準期間(2年前)の課税売上高が5,000万円以下の事業者が選べます。

ただし、簡易課税を使うには「事前届出」が必要で、適用を受けたい課税期間の開始前までに届出が要ります(多くの会社では前年末まで)。

つまり、年初に「今年は簡易にしたい」と思っても、届出が間に合っていないと原則として本則になります。

・今年の申告方式(本則/簡易)を確定

・来年以降も見据えて、届出漏れがないか点検

(3)インボイス2年目の実務ポイント:仕入控除の精度が納税額を左右

インボイス制度のもとでは、仕入税額控除が取れるかどうかで納税額が大きく変わります。

年初は、次を点検するのが効果的です。

・取引先のインボイス登録番号の棚卸し(外注先・講師・個人事業主など)

・経費精算ルール(タクシー、交際費、立替精算)の整備

・海外サービス(クラウド、サブスク等)の「特定課税仕入」区分の確認

★ 投資・研修は「年初に計画」するほど有利

設備投資や人材育成(研修)は、「思いついたときに実行」すると損をしがちです。

年初に計画しておくことで、税制優遇・助成金・資金繰りを組み合わせ、実質負担を大きく下げられます。

(1)設備投資は「税制の適用要件」を満たせるかが勝負

中小企業向けの投資税制は多く、適用できると

・特別償却(初年度に多めに経費化)

・税額控除(法人税から直接差し引き)

などが期待できます。

ただし、多くの制度には共通して次のような「落とし穴」があります。

・取得時期(いつ買ったか)が条件(期末直前では間に合わない)

・対象資産の範囲が限定(車両、ソフトウェア、器具備品などの判定)

・事前の手続き・証憑が必要(契約書、検収、固定資産台帳、型式資料等)

(2)研修投資は「助成金」と「税務処理」をセットで考えると強い

研修・教育費は、単に経費になるだけでなく、内容によっては、①助成金(研修費の一部補助)、②将来の税制優遇(人的資本投資の流れ)と相性が良い分野です。

ただし、助成金は「後からまとめて申請」はできないものが多く、①研修の計画、②対象者、③カリキュラム、。④出席記録、⑤支払証憑、などの整備が必要です。

(3)資金繰り面でも「年初計画」が安心材料になる

投資や研修はキャッシュアウトを伴うため、年初に見通しを立てることで、

①借入のタイミング

②補助金・助成金の入金時期

③月次の資金残高

が読みやすくなります。

結果として、「期末に利益が出そうだから慌てて投資」ではなく、“必要な投資を、最適な時期に、最適な制度で”進められます。

5分で学べる税務知識 ・・・「令和7年分(2025年) 確定申告の“勘違いしやすいポイント5選”」

確定申告は2月・3月が本番ですが、「直前対応」より「1月整理」が成功のカギです。

● よくある勘違い① 医療費控除は「10万円超」だけではない

所得が低い場合は「所得の5%超」で適用可能。所得が150万円なら 7万5千円(150万×5%)超でOK となる。

・セルフメディケーション税制との選択が必要

・通院のための 公共交通機関の交通費(自家用車のガソリン代は不可)

・市販薬(セルフメディケーション税制対象品目)

・家族分を まとめて申告できる ことを忘れている

● よくある勘違い② ふるさと納税はワンストップで終わりではない

・寄付先が6自治体以上 → 確定申告が必要

・医療費控除などを行うとワンストップは無効

● よくある勘違い③ 副業収入は20万円以下の少額でも申告が必要

・「副業が20万円以下なら申告しなくていい」 というのは所得税のみの話 であり、 住民税の申告は原則必要 です。

・雑所得か事業所得かで税務上の扱いが大きく異なる。

・事業所得の区分になるのは、①継続性・反復性がある、② 収支を記録している、③ 営利性があることを満たす

・インボイス登録との関係も要注意

● よくある勘違い④ 株式・配当は特定口座なら安心?

・「申告しない」=「最適」とは限りません。

・特定口座(源泉徴収あり)を使っていれば、原則として確定申告は不要です。

・申告した方が有利なケース(損益通算・還付)あり、次のようねケースです。

・他の株式損失と 損益通算 したい

・配当金と株式譲渡損失を 通算 したい

・医療費控除等で所得が下がり、源泉税が戻る

● よくある勘違い⑤ 不動産所得の修繕費と資本的支出の違い

・不動産オーナーの確定申告で最も多い論点が、修繕費か、資本的支出か の判断です。

・修繕費 → その年の経費

・資本的支出 → 資産計上し、減価償却

コーヒーブレイク ・・・「税務署が絶対チェックする「生前贈与の失敗パターン」 ワースト3とは?

相続に関する法律や税金の基本から、相続争いの裁判例、税務調査で見られるポイントを解説します。

★これはやめて! 「生前贈与の失敗パターン」とは?

本日は「贈与税と税務署」についてお話しします。

新年になり、相続について家族で話し合う際、ぜひ参考にしてください。

相続税対策の話になると、最近よく話題に出るのが、「相続時精算課税制度」です。

2024年からは年間110万円の非課税枠もできて、一見とても使いやすくなりました。

なお相続時精算課税は、一度選ぶと同じ贈与者について暦年課税に戻せません。

だからこそ、110万円の枠だけを見て“軽い気持ちで選ぶ”のは要注意です。

ただ、仕組みをよく分からないまま手を出すと、「そんなつもりじゃなかった」という失敗につながることもあります。

ここでは、実務で本当によく見る相続時精算課税の”失敗パターン”を三つに絞ってお話しします。

失敗パターン①

一つ目は「子どもの同意なしで制度を勝手に適用してしまう」ケース

相続時精算課税を使うには、税務署に「相続時精算課税選択届出書」を出します。

名義人になるのは贈与を受ける側、つまり子どもです。

本来は子ども本人が制度の内容を理解し、納得したうえで選ぶべきものですが、現場では、親が手続きを主導し、子どもは制度をよく理解しないまま“選択した扱い”になっているケースが珍しくありません。

子どもは「ちょっと多めの援助を受けている」くらいの感覚で、相続時精算課税を選んだ自覚がないまま年月が過ぎます。

そして親が亡くなり、相続税の申告のタイミングで税理士から「数年前から精算課税を使っていますよ」と聞かされて初めて知り、そこで大混乱……というパターンが本当に多いのです。

制度自体は合法でも、自分に関わる重要な税の選択が「勝手に決められていた」と知れば、親子ともにストレスになりますし、その後の申告でも混乱のもとになります。

精算課税を使うなら、まず家族でしっかり話し合っておくことが前提です。

失敗パターン②

二つ目は「年間110万円の非課税枠を誤解し、過信してしまう」ことです。

2024年から、相続時精算課税でも年間110万円までの贈与は、贈与税もかからず、将来の相続税にも足し戻されない“完全非課税”になりました。

ここだけ聞くと「110万円までは何も気にしなくていい便利な制度」と思いがちですが、問題はそれを超えた部分です。

110万円を超えた贈与は、精算課税のルールで贈与税を計算し、将来の相続税の計算では、その超えた分を相続財産に足し戻す必要があります。

ところが、そもそも精算課税を使っていることを子どもが知らないと、「足し戻し」という概念自体を知らないまま相続税の申告をしてしまいます。

結果として、超えた部分をまったく反映させない申告になり、悪気はなくても“申告漏れ”のような形になってしまうおそれがあります。

年間110万円ずつコツコツ財産を減らせるのは非常に大きなメリットです。

子どもが複数いれば、その分だけ動かせる額も増えます。

ただ、「110万円は安全だから大丈夫」と良い面だけを見てしまうと、超えた部分の扱いを軽く見てしまい、後から税務署に指摘されるリスクを抱えることになります。

非課税枠の便利さと同時に、「超えた分は必ず将来の相続で加算する」ということを、親子で共有しておくことが大事です。

失敗パターン③

三つ目は「現金だけに使えると勘違いし、他の資産を見逃す」パターンです。

精算課税というと、“毎年現金を子どもの口座に移す制度”というイメージを持っている方が多く、「うちはそこまで現金がないから関係ない」と判断してしまうことがあります。

しかし、相続時精算課税は現金に限らず、株式、投資信託、不動産などにも使える制度です。

ここを知らないと、本来もっと効果的に使えたはずの相続対策のチャンスを逃してしまいます。

例えば、アパートなどの収益不動産や、高配当株のような「収入を生む資産」を精算課税で早めに子どもに移しておけば、その後に発生する家賃や配当金はすべて子どものものになります。

親の財産はそれ以上増えず、子どもの側で資産と所得が育っていく。

いわば「親の財産をこれ以上膨らませない」効果を狙うことができます。

ただし、贈与は“名義を変えるだけ”では足りず、資産の管理・処分の実態も含めて贈与として成立していることが重要です。

株の評価方法にも、実は少し優遇があります。

贈与時の株価は、贈与した日の価格だけでなく、贈与日を含む月の平均、前月平均、前々月平均という四つの数字のうち、一番低いものを贈与額として使ってよい、という扱いです。

相場によっては、実際の感覚よりも少し安い評価額で子どもに移せることになり、税負担を抑える助けになります。

「精算課税=現金」という思い込みがあると、こうした“おいしい使い方”に気づかないまま終わってしまいます。

一番大切なこと

こうして振り返ると、相続時精算課税制度は、決して危険な制度ではありません。

むしろ2024年からは、年間110万円の完全非課税枠ができたことで、うまく使えば非常に頼りになる相続税対策の選択肢になりました。

ただしその一方で、子どもの同意を得ないまま勝手に適用してしまうこと、非課税枠を都合よく解釈してしまうこと、現金にしか使えないと思い込んで資産選びを誤ること。

こうした“使い方のまずさ”が積み重なると、あとからトラブルや申告漏れの火種になります。

大切なのは、制度そのものの良し悪しよりも、「家族でどこまで情報を共有しているか」「どの資産に、どんな目的で使うか」をきちんと設計しているかどうかです。

相続時精算課税が気になっている方は、まず今日お話しした三つの失敗パターンに自分たちが当てはまりそうか、一度立ち止まって考えてみてください。

そのうえで、必要に応じて専門家にも相談しながら進めていけば、「お得な制度だったはずが大失敗」という事態はかなり防ぎやすくなるはずです。

ご家族で暖かいコーヒーでも飲みながら情報の共有をしましょう。

事務所からのお知らせ

★LINEで「金森勝税理士事務所」を開設しました。

参考になる情報を発信しますので、皆様の登録をお待ちしております。

また、金森勝先生のLINEスタンプも作成しました。

興味がある方は下記リンクから確認及び購入ができます。

https://store.line.me/stickershop/product/22281074/ja

★「税金119番」のホームページを開設しました。

https://www.e-tax-group.com/tax119/

税務調査のプロが救命いたします。

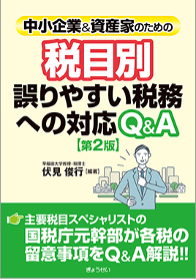

★金森先生が共著で出版した本(出版社:ぎょうせい)

「税目別誤りやすい税務への対応Q&A(第2版) 」法人税の対応を担当しました。

★2025年12月の動き

|

12/15 箱根芦ノ湖を望む |

12/15 箱根から富士山を見る |

|

|

|

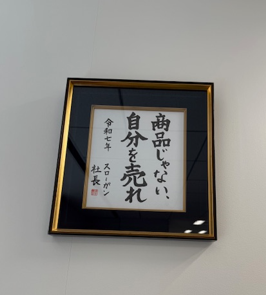

12/16 ビームスへ優良申告法人表敬 |

12/16 ビームス社長のスローガン |

|

|

|

12/23 札幌のテレビ塔 |

11/23 北海道 洞爺湖 |

|

|